一文了解2021年中国PCB行业发展现状、市场格局等

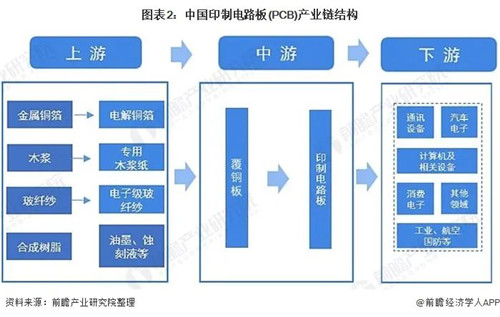

PCB制造行业的上游主要为铜箔、铜箔基板、玻纤布、树脂等原材料行业;下游主要为电子消费性产品、汽车、通信、航空航天等行业。PCB制造行业的产业链较长,专用木浆纸、电子级玻璃纤维布、电解铜箔、CCL和PCB为一条产业链上紧密相连、唇齿相依的上下游产品。

在下游中,PCB被广泛用于通信、光电、消费电子、汽车、航空航天、军用、工业精密仪表等众多领域,是现代电子信息产品中不可缺少的电子元器件,PCB产业的发展水平可在一定程度上反映一个国家或地区电子产业的发展速度与技术水准。

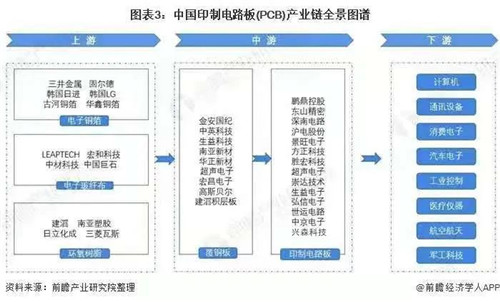

从PCB产业链上的供应商来看,PCB各产业链中:上游原材料的供应商有三井金属、宏和科技、日立化成、三菱瓦斯等中外企业;中游覆铜板代表企业有南亚新材、金安国纪、生益科技、华正新材等,PCB代表企业有鹏鼎控股、东山精密、深南电路、沪电股份等。

印制电路板产业链上下游分析

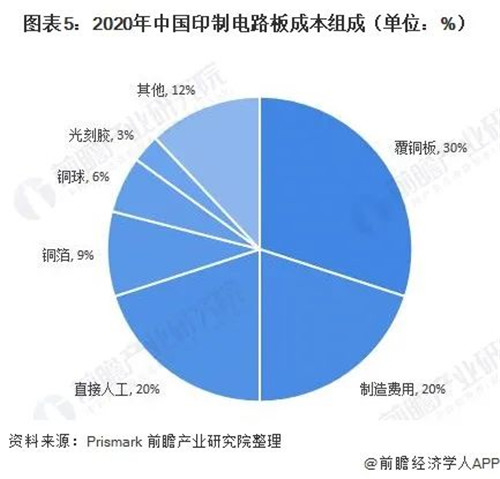

1、PCB成本构成

根据Prismark统计数据,PCB的成本构成中,覆铜板是PCB的主要成本构成,约占到覆铜板总成本的30%;其次,制造费用、人工费用的成本占比也达到了20%左右;铜箔、铜球和光刻胶的成本则分别占9%、6%和3%。

2、上游原料供应现状

从原材料电解铜箔的供应情况来看,2015-2020年,中国电解铜箔产量逐年上升,2019年达到43.06万吨,比2018年增加了3.5万吨,年增长率为9.0%。其中,国内有13家企业的年产量达到1万吨以上规模。2020年,根据各企业新增产能及市场需求情况,初步测算我国电解铜箔产量达到46.5万吨,同比增长7.99%。

我国玻纤行业为满足覆铜板发展的需要,不断努力革新技术。从玻纤行业来看,近年来我国玻纤纱产量持续增长,2020年实现总产量541万吨,同比增长2.66%。尽管新冠肺炎疫情对全球经济造成巨大冲击,但得益于2019年以来全行业产能调控工作持续推进,内需市场及时复苏,以及基建、家电、电子等领域需求逐步回暖,玻纤市场呈现稳定增长态势。

环氧树脂具有优良的物理机械性能、电绝缘性能、耐药品性能和粘结性能,可以作为涂料、浇铸料、模压料、胶粘剂、层压材料以直接或间接使用的形式渗透到从日常生活用品到高新技术领域的国民经济的各个方面。

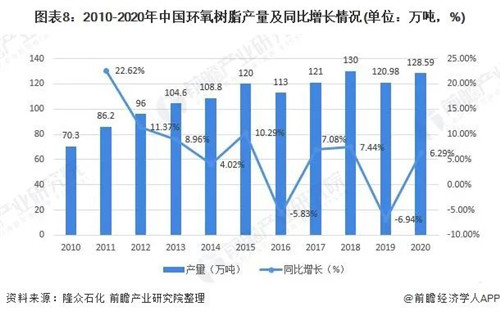

从我国环氧树脂的生产规模来看,2010-2020年,我国环氧树脂产量规模呈现波动变化,2020年国内环氧树脂产量为128.59万吨,同比上升6.29%。

3、中游材料覆铜板供应现状

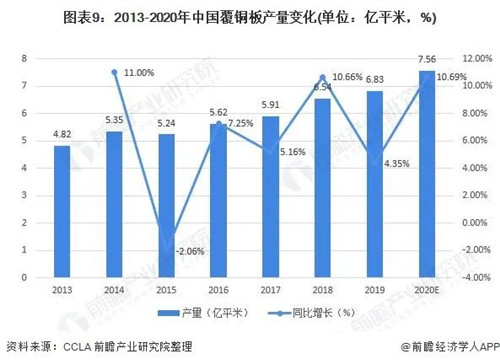

在覆铜板供应方面,近年来,中国覆铜板工业高速发展,中国已成为全球最大的覆铜板生产国。根据中国电子材料行业协会覆铜板材料分会披露数据,2013-2019年我国覆铜板产量总体呈现上涨趋势,2019年我国PCB覆铜板产量为6.83亿平米,同比增长4.35%。初步测算2020年我国PCB覆铜板产量在7.56亿平米以上。

4、下游电子制造业市场现状

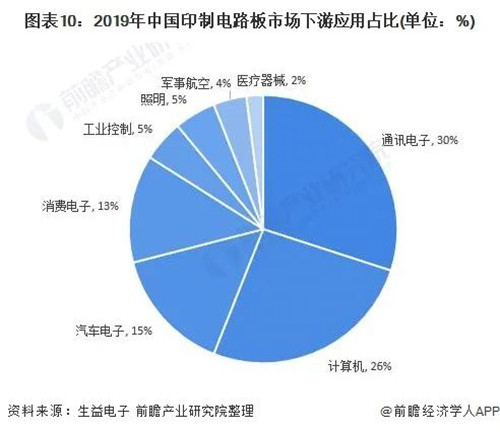

PCB行业的下游产业涵盖范围相当广泛,涉及一般消费性电子产品、信息、通讯,甚至航天科技产品等领域。随着科学技术的发展,各类产品的电子信息化处理需求逐步增强,新兴电子产品不断涌现,使PCB产品的用途和市场不断扩展。根据统计,2019年我国PCB下游应用中,通讯电子的占比最大,达到30%。

从我国电子制造业发展情况来看,我国电子制造业市场规模较大,市场容量基本处于10万亿元以上。根据国家统计局数据,2020年我国电子制造业市场规模约为12.10万亿元,同比增长6.40%。

印制电路板行业发展现状

1、中国市场现状

PCB的制造品质不但直接影响电子产品的可靠性,而且影响下游产品整体竞争力。目前在下游应用领域方面,通讯电子、消费电子已成为PCB应用的主要领域。根据Prismark统计,2014-2020年我国PCB产值连年上涨,2020年我国PCB的总产值达到了约351亿美元,同比增长6.69%。

21世纪以来,欧美地区大量的电子产业开始向亚洲迁移,亚洲地区成为全球最重要的电子产品制造基地,目前已经形成以中国大陆为主导的新格局。2014-2020年我国的PCB的产值在全球占比逐渐增长,2020年已经达到了53.83%。

2、中国PCB市场结构

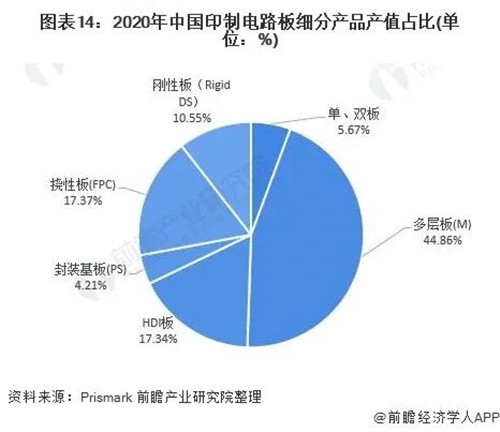

在我国PCB细分产品中,占比最大的是多层板,2020年市场占比约为44.86%,多层PCB是指两层以上的PCB,它是由几层绝缘基板上的连接导线和装配焊接电子元件用的焊盘组成,既具有导通各层线路,又具有相互间绝缘的作用。

其次是挠性板和HDI板,市场占比约为17.37%和17.34%,挠性电路板具有轻薄、可弯曲、可立体组装的特征,HDI板具有导电层厚度、低绝缘层厚度等特征,用于手机、数码相机等产品。

印制电路板行业竞争格局

区域格局:珠三角、长三角地区等为主要分布

中国PCB制造行业是一个竞争激烈的行业。经过快速发展阶段和激烈的市场竞争的锤炼,PCB行业的基本格局逐渐形成。截至2020年,中国大陆地区PCB企业数量达约2000家以上。

从地区分布来看,目前中国PCB产业已经基本形成了稳定的产业集群,国内的PCB企业主要分布在珠三角、长三角和环渤海等电子行业集中度高、对基础元件需求量大并具备良好运输条件、和水、电条件的区域。

企业竞争:鹏鼎控股稳居龙头地位

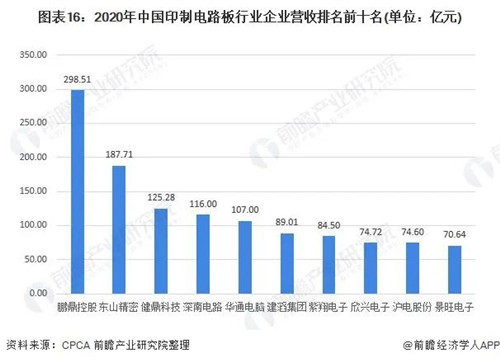

在我国PCB行业企业竞争方面,根据2021年5月中国电子电路行业协会和中国电子信息行业联合会联合发布的第二十届(2020)中国电子电路行业排行榜,2020年我国PCB营业收入最高的企业是鹏鼎控股,2020年PCB业务营收298.51亿元;其次是苏州东山精密和健鼎科技,其2020年PCB业务营收分别为187.71亿元和125..28亿元。

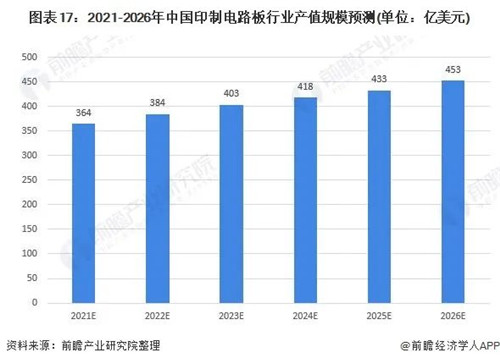

印制电路板产业发展前景及趋势预测

政策及新型产业带动市场发展

PCB是电子信息产业不可或缺的基材,其技术水平的高低决定了一个国家电子信息产业的配套水平。近年来,我国政府出台了一系列鼓励电子信息产业发展的政策,作为国家战略性新兴产业发展重点之一的电子信息产业,正迎来重大发展机遇。

并且,我国已经在5G通讯、云计算、大数据、人工智能、工业4.0、物联网等新兴领域中开始深度发掘市场,PCB行业作为整个电子信息制造业产业链中承上启下的基础力量,将进入技术、产品新周期。

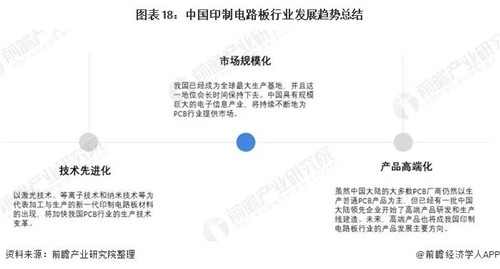

技术与产品升级已成必然趋势

在PCB的技术发展方面,随着我国科技的进步,当前以导通孔微小化、导线精细化、积层多层板和集成组件板为主导的新一代PCB产品已经逐渐发展和成熟。

同时,以激光技术、等离子技术和纳米技术等为代表加工与生产的新一代PCB材料与产品也已出现。因此,该等新技术、新工艺将推动PCB产品全面向高密度化、集成组件的方向发展。

在PCB的产品发展方面,虽然我国已经成为全球最大生产基地,但高端PCB生产技术仍与欧美和日本存在一些差距。当前,日本集中在高阶HDI板、封装基板、高层挠性板等高端产品领域;美国则以应用于军事、航空和通信等高科技领域的高端多层板为主;韩国和中国台湾以附加值较高的封装基板和HDI板为主。

目前中国大陆大部分PCB厂商仍然以生产普通PCB产品为主,产品附加值较低、产品制造技术和工艺水平不高。因此当前,已经有一批中国大陆领先企业开始了高端产品研发和生产线建造,未来,高端产品也将成我国PCB行业的产品发展主要方向。

|

|

|

|||

版权所有©广东省电路板行业协会/深圳市线路板行业协会

深圳市光明区凤凰街道东坑社区科能路(南延伸段)808号崇达大厦1501 邮编:518107

电话:0755-86605586/26054733 传真:0755-26054933 E-mail:lucy@spca.org.cn

行业协会服务投诉电话:0755-26054733 投诉邮箱:lucy@spca.org.cn

ICP备案编号:粤ICP备10072500号