广东骏亚拟收购住友FPC业务,实现软板配套布局

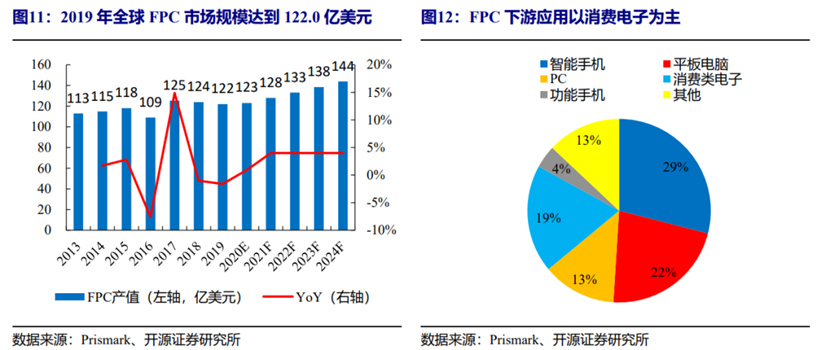

消费电子对FPC的需求提升,带动FPC市场增长。根据Prismark统计,2019年全球PCB产值为614.0亿美元,其中FPC市场产值为122.0亿美元,占PCB市场比例为20.0%,预计2019-2024年FPC复合增速为3.4%。FPC的终端应用以消费电子产品为主,智能手机、平板电脑、PC等产品占FPC应用结构达到64.0%。FPC的订单主要来自北美客户苹果的iPhone、iPad、AirPods等系列产品,随着苹果消费电子终端产品线延伸,FPC相较于传统硬板在电子元件连接、缩小内部空间等领域的优势逐步显现,其他品牌阵营的厂商亦有跟进。

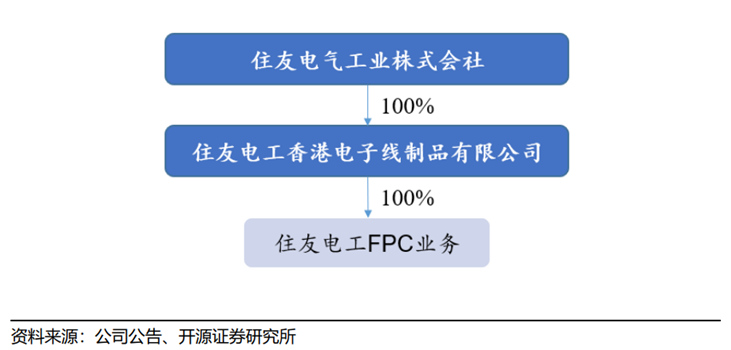

广东骏亚拟收购住友电工FPC业务,住友电工FPC业务将独立经营。目前住友电工的公司存续分立未开始,由住友电工香港电子线制品有限公司控股100%股权,是住友电工的实际控制人,后续住友电工FPC业务股权转入后,相关资产和业务将按照约定分拆。

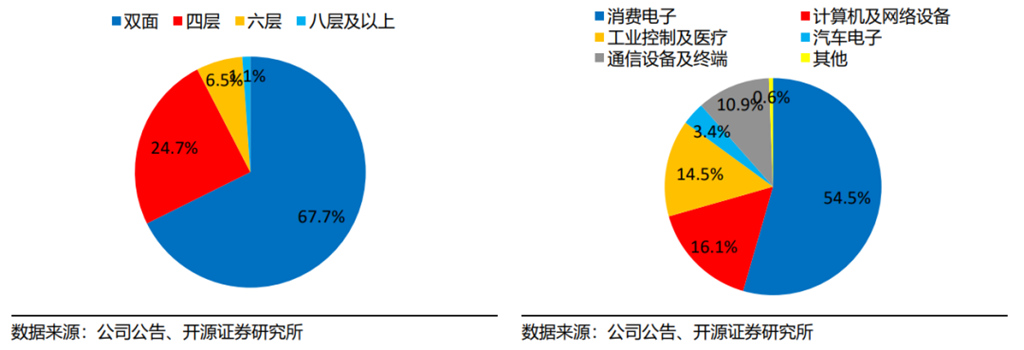

公司原有硬板产品以消费电子类应用为主,收购住友电工FPC业务将补齐产品线并拓展消费电子领域的客户。公司过去产品线以中低端PCB硬板为主,消费电子产品占应用类型的比例达到54.5%。公司收购住友电工FPC业务后,有望与现有的产品形成配套服务,深耕消费电子类客户。另一方面,收购前,住友电工FPC不直接对外销售,由SEPH等关联公司进行客户认证及订单获取并将订单外发;收购后,住友FPC将配合SEPH完成终端客户认证,成为独立的子公司并具备运营能力,直接面向终端客户进行销售。

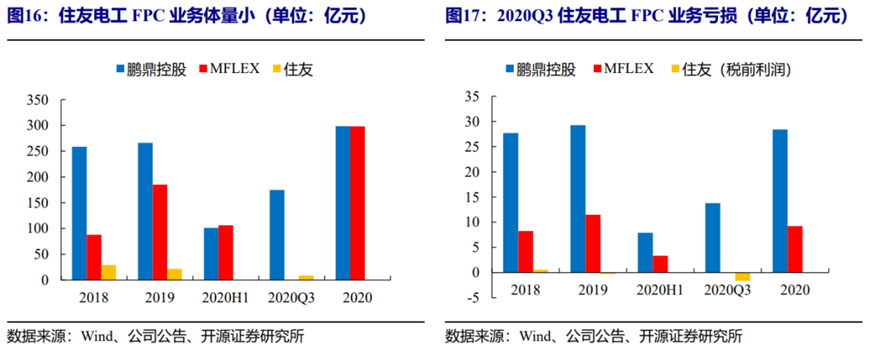

住友电工将是国内第三家具备供应苹果FPC能力的厂商。目前国内有两大苹果FPC供应商,一是中国台湾厂商鹏鼎控股,二是东山精密收购的MFLEX,公司收购住友后,将成为国内第三家具备供应苹果FPC能力的厂商。2017年起,住友集团因自身业务结构调整导致FPC业务板块规模下滑,产值由2017年的11.3亿美元下降至2019年的7.4亿美元;内部生产基地的订单分配调整导致订单量萎缩,2020年受到疫情影响导致营收规模萎缩、毛利下降;对长期闲置的设备进行了减值计提,导致2020前三季度住友电工FPC业务税前利润亏损1.6亿元。

片

片

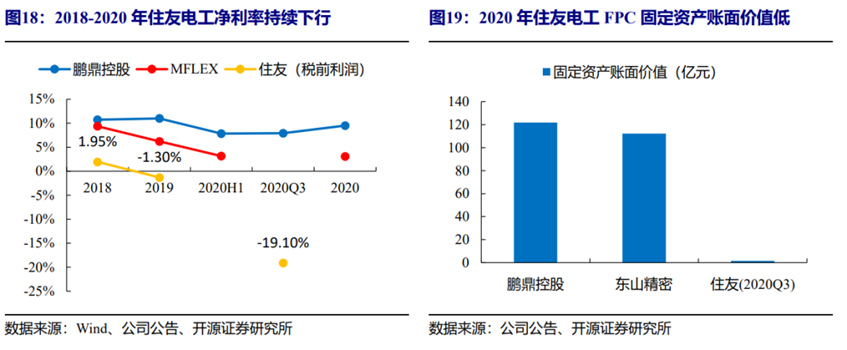

公司收购住友FPC业务后,有望重点投入经营,改善盈利现状。2018-2020Q3期间,住友净利率持续下行,由2018年的净利率的2.0%下降至2020Q3的-19.1%,远低于MFLEX与鹏鼎控股的净利率。公司已于2016年在龙南骏亚设立FPC部门,储备FPC生产技术、专利及人员,2020H1 FPC收入为1.2亿元。

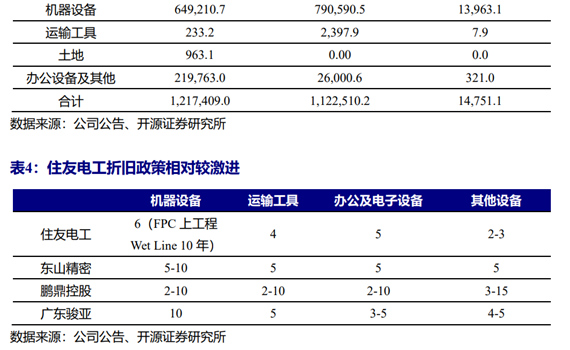

由于住友集团前期缺乏投入且采用较为激进的折旧计提政策,导致住友电工FPC业务的固定资产账面价值低于可比公司。2020Q3住友FPC业务固定资产账面价值仅为1.47亿元,低于鹏鼎控股的121.7亿元。住友电工FPC采用较为激进的折旧政策,机器设备的折旧年限仅为6年,而同行公司的机器设备折旧年限在5-10年。此次广东骏亚收购完成后可获得相关的FPC设备生产能力,以瓶颈供需镀铜设备的处理能力进行测算,住友电工FPC年产能为27万平米。

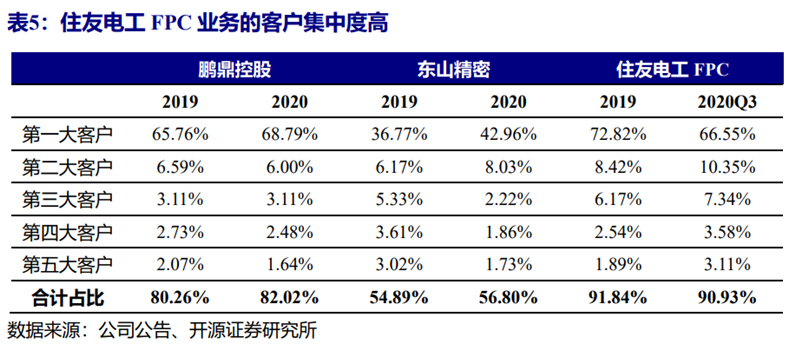

住友电工FPC业务收购且独立经营后,有望成为现有龙南骏亚FPC业务客户有力补充。住友电工FPC业务产品覆盖消费电子、信息通讯、存储器、传感器、控制器等领域,第一大核心客户电子产品FPC占营业收入比例达到66.6%,接近鹏鼎控股第一大客户占比,住友电工FPC业务被收购后,第一大客户业务将转移至住友集团其他公司,而住友电工FPC仍将完成终端客户的认证,作为公司现有FPC业务客户群的有力补充。

|

|

|

|||

版权所有©广东省电路板行业协会/深圳市线路板行业协会

深圳市光明区凤凰街道东坑社区科能路(南延伸段)808号崇达大厦1501 邮编:518107

电话:0755-86605586/26054733 传真:0755-26054933 E-mail:lucy@spca.org.cn

行业协会服务投诉电话:0755-26054733 投诉邮箱:lucy@spca.org.cn

ICP备案编号:粤ICP备10072500号