5G建设+IDC升级+汽车雷达,高频高速覆铜板市场空间达520亿

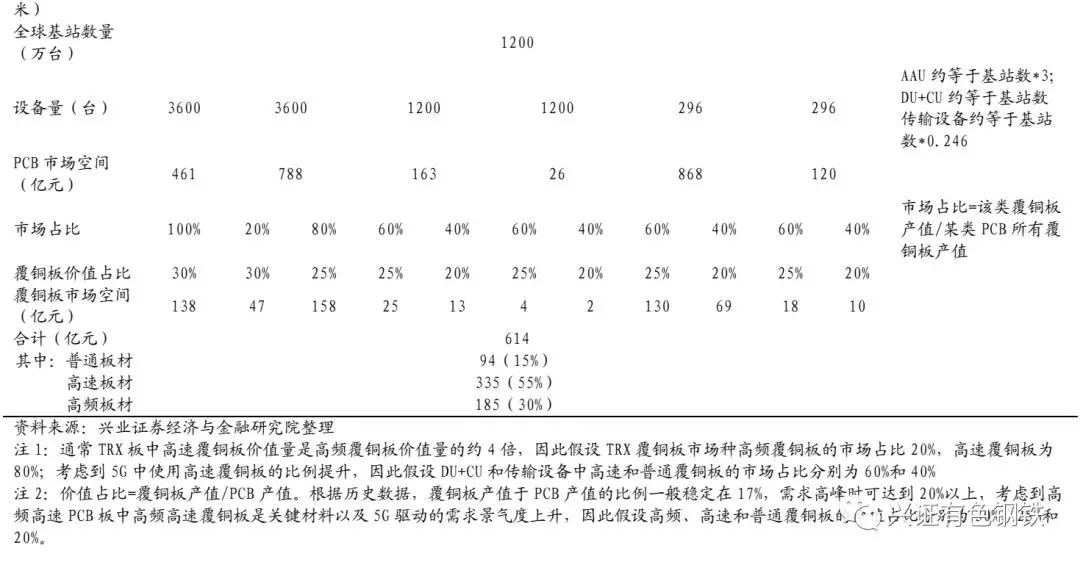

据目前各国披露5G宏基站建设规划来看,中国预计建设526万台~717万台,约占世界建设量的一半左右。据此兴证金属预计中国5G基站建设量在600万台,全球建设量为1200万台。中国5G宏基站的建设或将改写高频高速覆铜板的需求格局,中国将成为全球高频覆铜板最大市场。兴证金属预计5G建设会给高频覆铜板带来185亿元市场空间、高速覆铜板带来335亿元市场空间。

5G基站建设拉动高频高速覆铜板新需求

5G建设带动高频高速覆铜板需求增长的核心逻辑:

其一,由于5G通讯的速度是4G的10倍,进而电路上的数据率也是10倍。导致通讯基材的选取将更多使用能够承受10倍流速的高速覆铜板。

其二,根据《2018年中国5G产业与应用发展白皮书》披露的数据显示,5G宏基站的数量是4G宏基站数量的1.1~1.5倍。以2018年国内4G宏基站的478万台为基数,预计5G宏基站建设将达526万台~717万台。除去微小站的建设,单单宏基站的建设就将给高频高速覆铜板带来绝对量的空间增长。

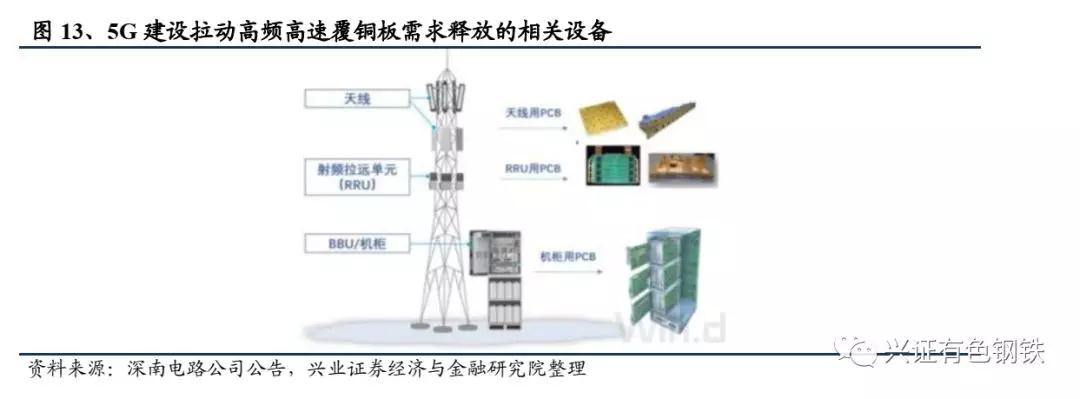

其三,5G基站的辐射面较小,因此5G建设采用MassiveMIMO技术,实现侧天线单元数量达到32/64/128/256根或更多,将需要更多的天线板和TRX板,天线板主要用到高频覆铜板(PTFE或碳氢),TRX板需要用高频覆铜板和高速覆铜板混压。因此,将产生大量的高频高速覆铜板的需求量。

全球5G宏基站建设量或达1200万台,全球高频高速覆铜板需求格局或将改变。据目前各国披露5G基站建设规划来看,中国预计建设526万台~717万台,约占世界建设量的一半左右;韩国规划建设23万台;德国4万台等。据此我们预计中国5G基站建设量在600万台,全球建设量为1200万台。中国5G宏基站的建设或将改写高频高速覆铜板的需求格局,中国将成为全球高频覆铜板最大市场。

预计5G机会中覆铜板整体市场将达到614亿元,其中普通覆铜板市场将达到94亿元(占比15%),高速覆铜板市场335亿元(占比55%),高频覆铜板市场185亿元(占比30%),可见5G建设中高频高速覆铜板将迎来更广阔的发展空间。

IDC用板高速化

云计算加速高端覆铜板成长

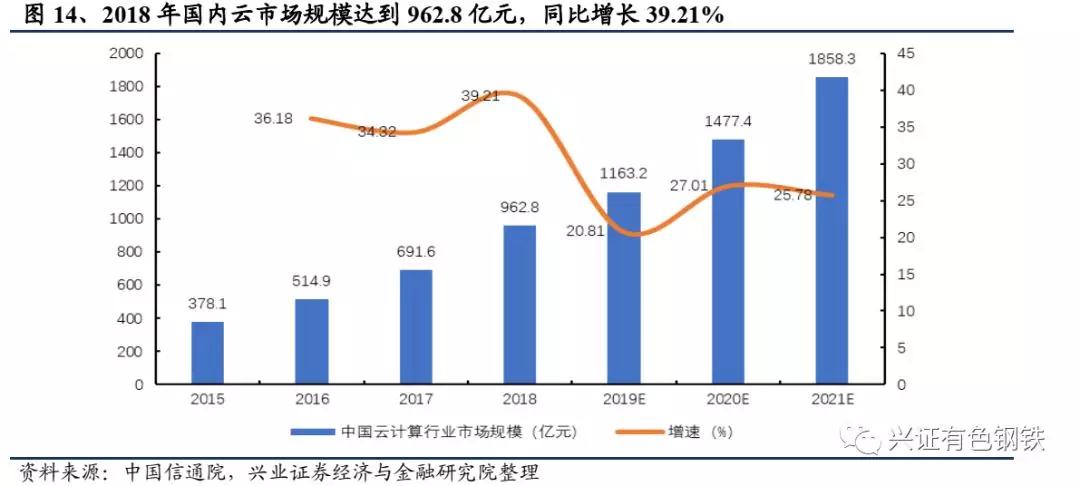

高频高速覆铜板应用的核心场景:云计算。5G的超高宽带,有望完善云计算所涵盖的各类应用。包括:云游戏、云办公、云视频等。据信通院数据显示,2018年中国云计算整体市场规模为962.8亿元,同比增速39.2%,创阶段性新高。全球公有云市场规模已经达到1363亿美元,市场增速达到23%,并且预测到2022年市场规模将达到2733亿美元,4年CAGR将达到19%。随着5G建设的逐步完成,云计算有望在5G端管云生态下占据地位,并随着阿里、腾讯、百度、华为等头部企业的云产品集中度的提升,带来IDC用板的新一轮提升,而此次用板将集中在高速覆铜板的更替和使用。

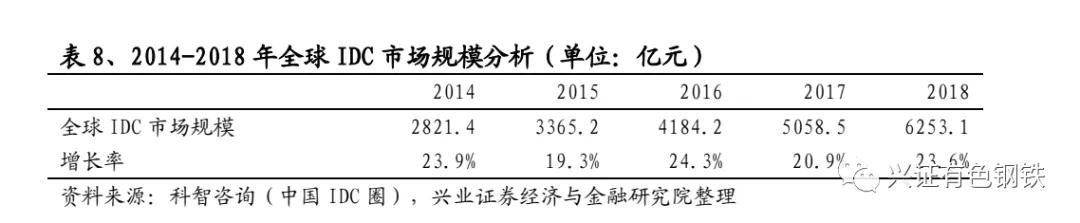

随着云计算市场的不断扩大,数据中心(IDC)作为支撑云计算前行的基础设施使用量稳步提高。在5G超高宽带的推动下,云计算市场有望进一步提升,应用活跃度有望逐步回暖,特别是市场空间仍未被填满的云办公和云游戏,有望实现场景革命。而IDC作为实现云场景应用的基础设施,其景气度回升、走暖有望实现带动高频高速CCL行业需求进一步走高。其中,2018年国内IDC市场规模达到1228亿元,同比增速29.8%,全球IDC市场规模为6253.1亿元,同比增速23.6%。2018年IDC出货量达1227万台,同比增长21%,均价达到6883美元/台,同比增加17%,量价均创阶段性新高的背景下,后续有望持续走高。

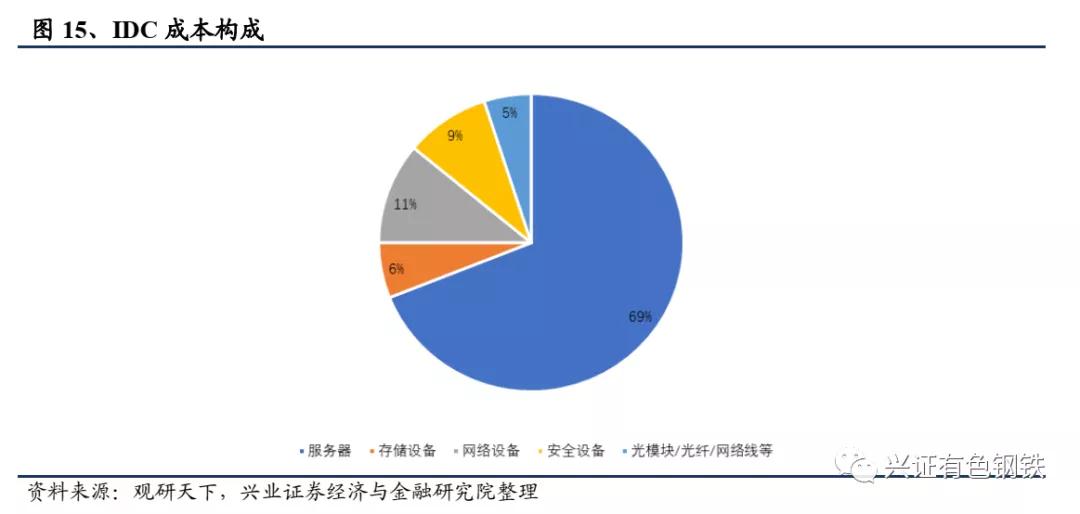

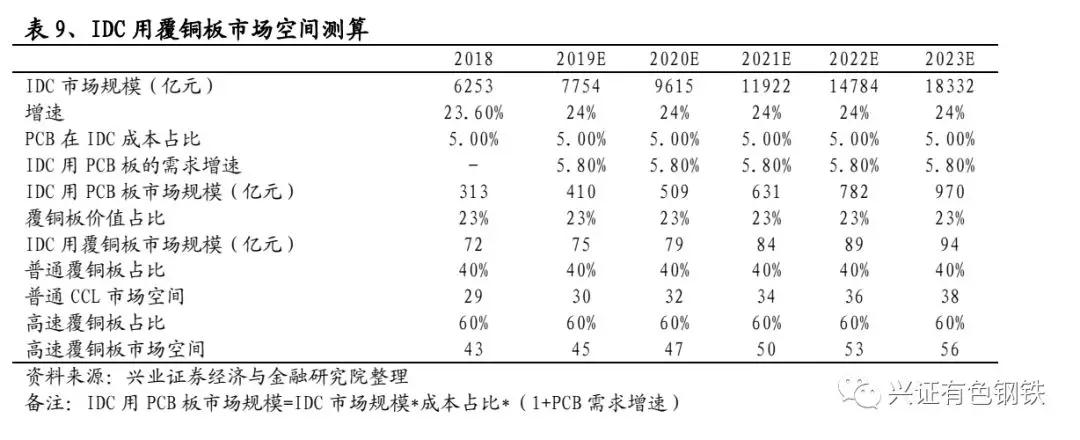

服务器作为IDC的核心配置决定数据运行的效率,而高技术类覆铜板的使用,将大幅提高服务器的使用效率。4G时代,服务器中PCB多数采用传统类覆铜板和高速覆铜板,但随着服务器数量和承载数据量级的不同,对PCB的要求逐步提高,更倾向于高速覆铜板的使用。随着5G时代的加速,IDC需求量有望继续走高,而承载数据的服务器的需求量和承载要求将进一步提升。因此PCB和高速CCL有望借此产生增量需求。据Prismark预测,IDC使用PCB未来5年的复合增长率为5.8%,预计带来251亿的高速覆铜板需求。

汽车雷达渗透率提高

催生高频覆铜板增量需求

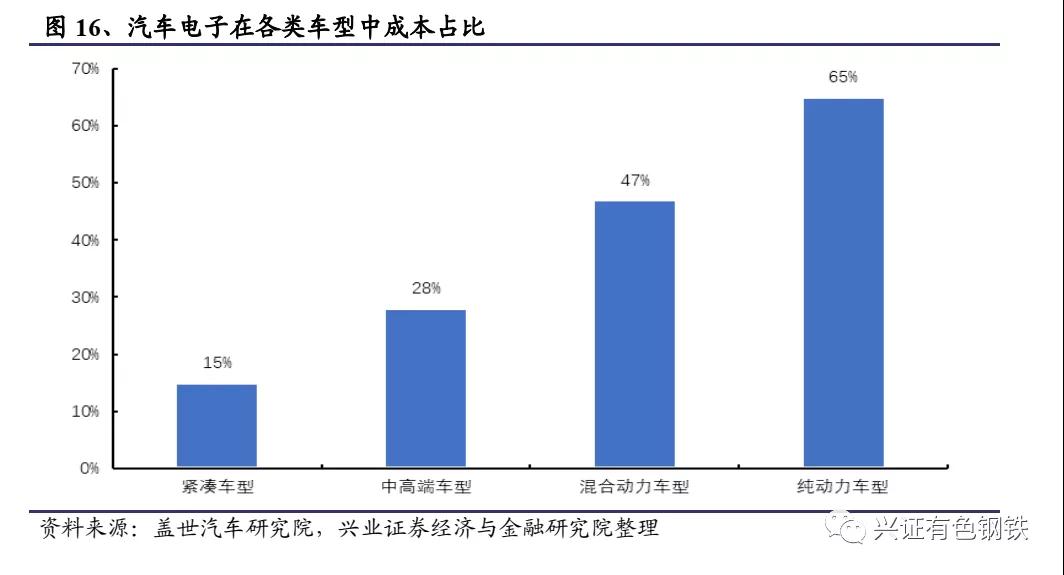

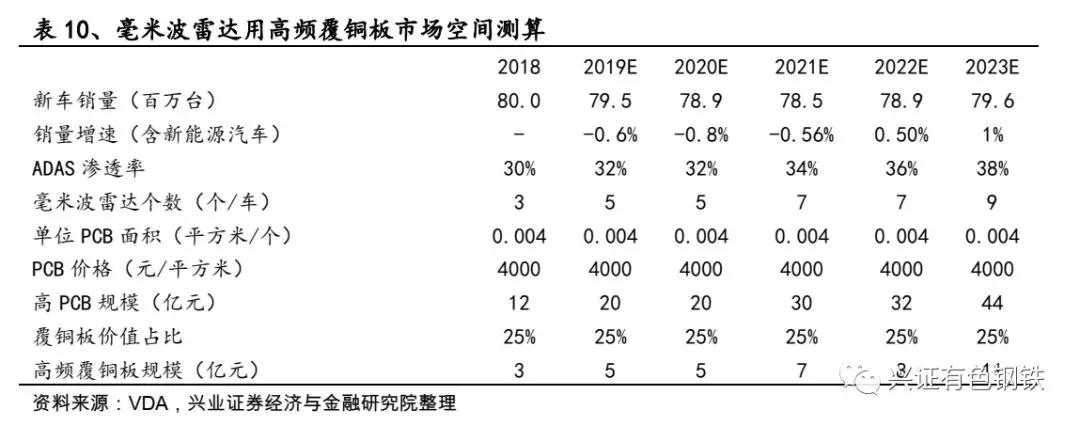

随着汽车电子化程度的提升,据Prismark预计,未来3年汽车电子行业将成为驱动PCB行业发展的新动能之一,其CAGR将达到5.6%。主要应用于传统汽车的汽车防撞雷达以及新能源汽车,两种需求存在一定差异,但都将推动毫米级高频CCL的需求释放。

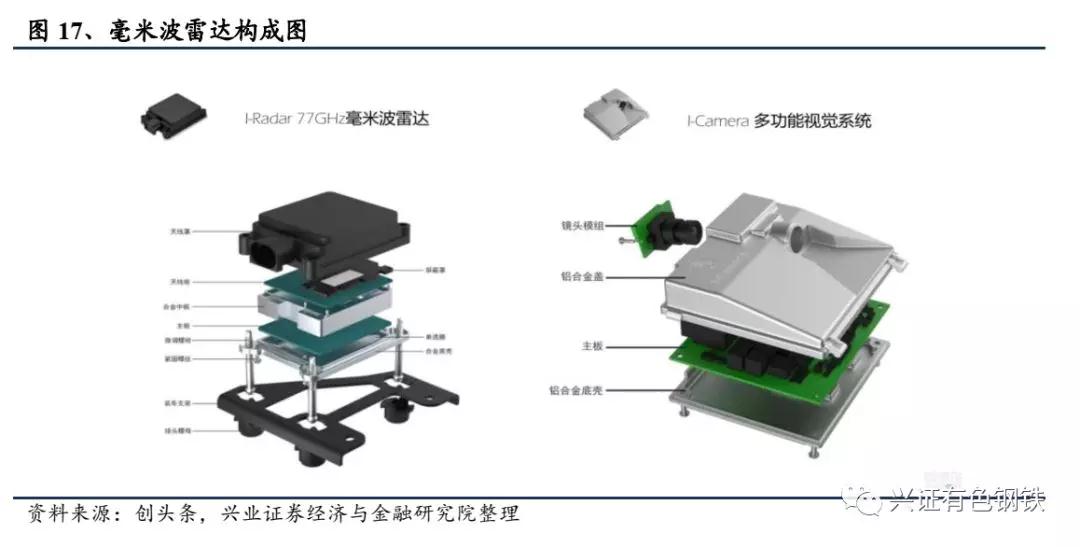

传统汽车持续智能化升级,ADAS(先进驾驶辅助系统)推动毫米波雷达商业进程,带动高频覆铜板需求释放。虽然目前传统车ADAS(先进驾驶辅助系统)渗透率较低,但各国政策倾斜下,该领域未来的市场规模有望实现政策引导下市场红利。ADAS的重要组成就是毫米波雷达,而毫米波雷达的核心配件是MMIC芯片以及天线PCB板。汽车智能化给PCB提出了全新的要求,由之前的4~6层双面板(多层板)逐渐向集成化更好、面积更小的HDI过度。而车用HDI要求具有更高的耐热性、低损耗及寿命长等特点。这将导致车用PCB必须选取特殊材料CCL,推动高频覆铜板需求的进一步释放,而具体应用于毫米波雷达的天线PCB板、主板等。

新能源汽车成为汽车电子主战场。新能源汽车与传统汽车相比,包含整车控制器、电机控制器和电池管理系统,这三大特有电子元件,是新能源汽车电子化程度更高的原因所在。因此,新能源汽车市场的逐步扩大与电子渗透率的逐步提升,将直接影响汽车电子的需求量。

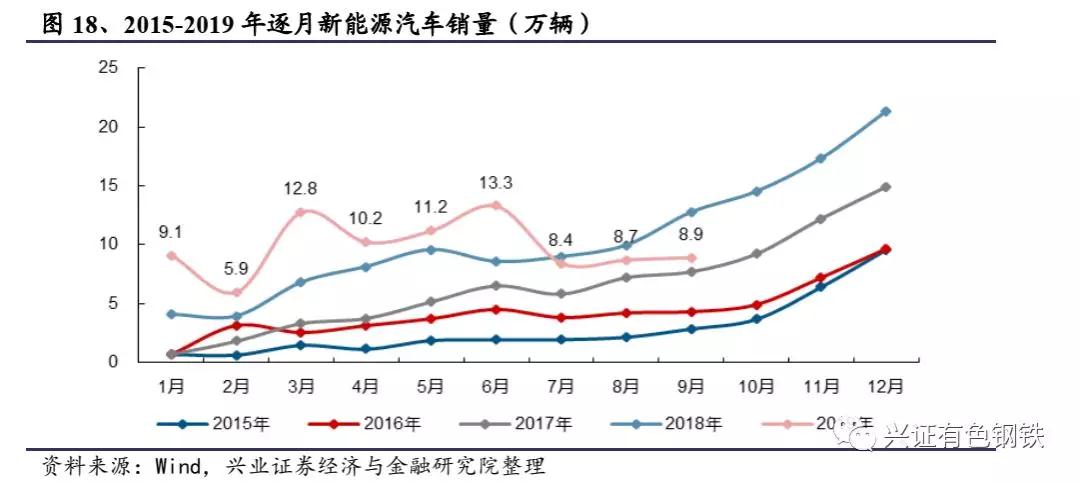

中长期来看,预计2020年国内全年新能源汽车产销200万辆,海外新能源汽车放量成为新增量。一方面,国内根据工信部2020年规划新能源汽车产销可达到200万辆;另一方面,海外主要车企也开始加大对新能源汽车的布局:目前,海外如美国、荷兰等国已公布禁售燃油车时间表,在2025~2040年左右陆续停止燃油车的销售。同时全球主流车企如沃尔沃、福田、宝马等也已制定了新能源汽车生产计划,汽车电动化已成为全球发展趋势。随着全球主流车企纯电动汽车生产平台的建设完毕,优质车型将逐步投放市场,车型丰富度以及充电便利性提升,将激发私人消费层面的内生性增长。

根据GGII预计,至2022年新能源汽车产量有望突破600万辆,新能源汽车增长有利于带动整个汽车电子市场规模不断提升。

据TTM测算,2020年单车PCB价值量有望突破75美金,年CAGR为6%。而汽车电子拉动的CCL需求主要集中于传统汽车自动化带来的高频CCL需求释放以及新能源汽车带动的耐热性能的CCL与高频CCL的需求。基于CAGR我们预计2019-2023年汽车智能化将带动汽车CCL需求释放空间在94亿元、99亿元、105亿元、111亿元、117亿元。

|

|

|

|||

版权所有©广东省电路板行业协会/深圳市线路板行业协会

深圳市光明区凤凰街道东坑社区科能路(南延伸段)808号崇达大厦1501 邮编:518107

电话:0755-86605586/26054733 传真:0755-26054933 E-mail:lucy@spca.org.cn

行业协会服务投诉电话:0755-26054733 投诉邮箱:lucy@spca.org.cn

ICP备案编号:粤ICP备10072500号