由镭:PCB这十年——产业回顾与展望

今日上午,由国家工业和信息化部支持,中国电子电路行业协会(CPCA)、香港线路板协会(HKPCA)、上海颖展展览服务有限公司主办的2019国际电子电路(上海)展览会主办的2019国际电子电路(上海)展览会正式拉开序幕——举行了隆重的开幕仪式。

下午,展会同期会议『2019春季国际PCB技术/信息论坛』也举行了开幕仪式,业界大佬带了诸多精彩的主题演讲。开幕式由CPCA秘书长张瑾主持,中国电子信息行业联合会执行秘书长高素梅致词。

CPCA秘书长 张瑾

中国电子信息行业联合会执行秘书长 高素梅

CPCA理事长由镭首先带来了《PCB这十年——产业回顾与展望》的精彩演讲,与业界朋友共同回顾了PCB行业发展的跌宕十年。

CPCA理事长 由镭

2008~2018——黄金十年

由理事长首先回顾了中国自2008年到2018年的变化。2008年爆发金融危机,中国GDP总量31万亿元,功能机、2G网络统治全球。而到了2018年,中国GDP总量突破90万亿元,智能终端、4G网络普及全球。

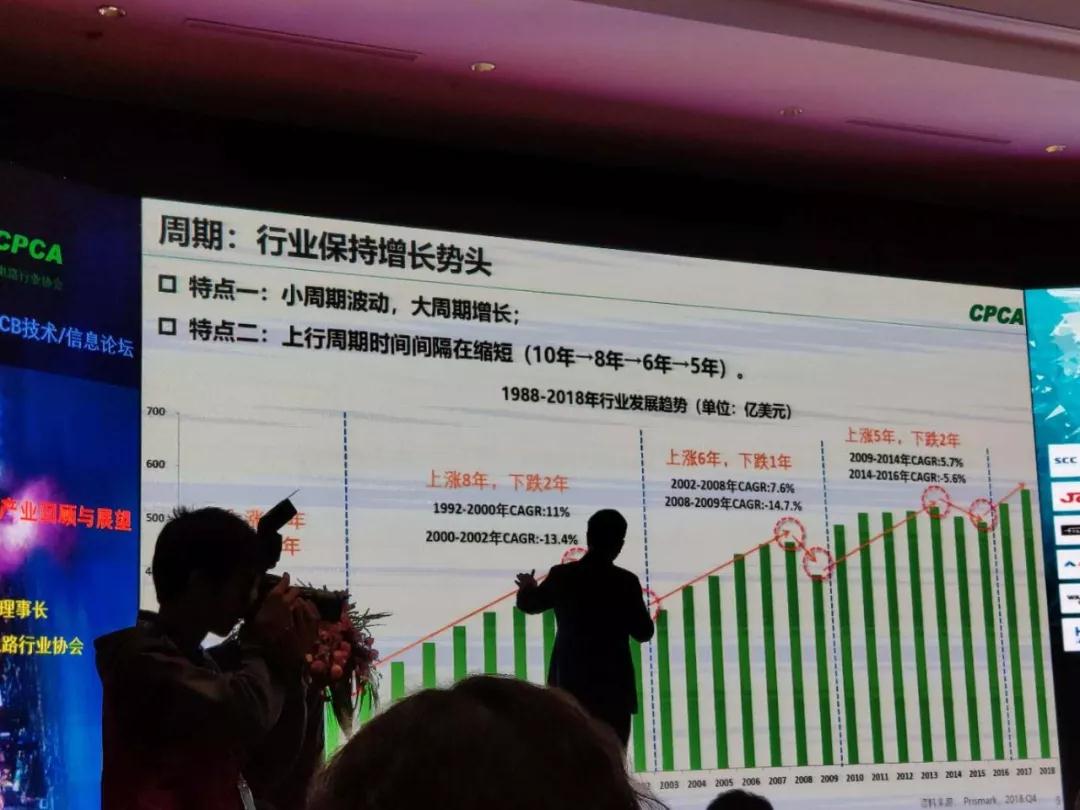

2008年,全球PCB产值为483亿美元,到2018年产值估算超过600亿美元,十年间复合增长率为2.6%。行业保持增长态势,并呈现两大特点:

小周期波动,大周期增长

上行周期时间间隔在缩短(10年→8年→6年→5年)

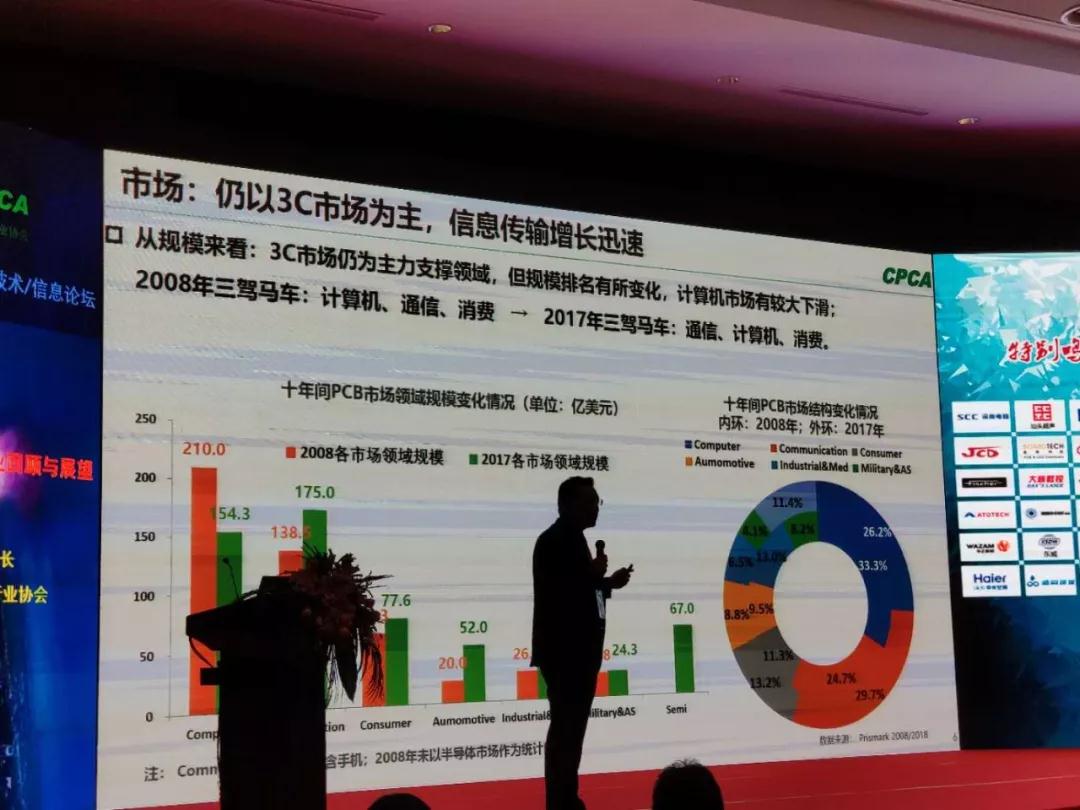

市场:仍以3C市场为主,信息传输增长迅速

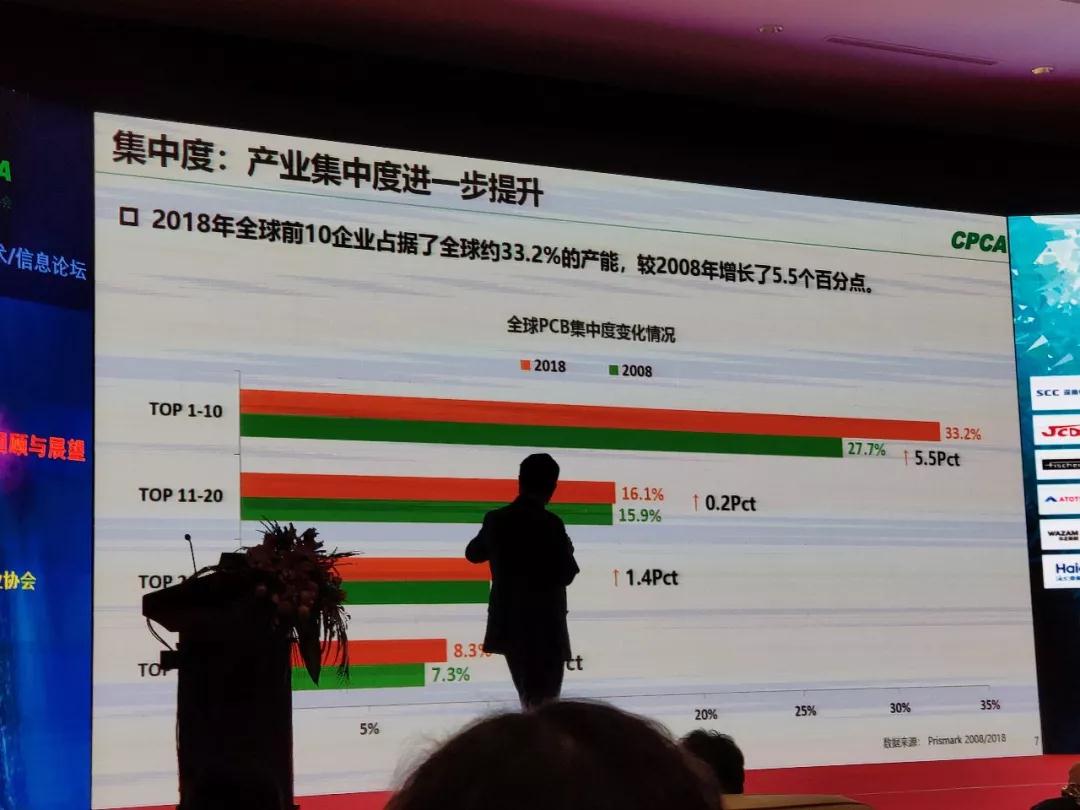

集中度:产业集中度进一步提升

2018年全球前十企业占据了全球33.2%的产能,较2008年增长了5.5个百分点。

头部企业:第一梯队企业在持续变化,且差距进一步拉大;

排名:前十企业也在持续更迭变化,臻鼎、TTM、华通实现了后来居上

规模:2008年NO.1/NO.10≈2倍;2018年NO.I/NO.10≈4倍,头部企业之间差距也进一步拉大。

新晋企业:本土企业占比达50%

2018年,共有10家PCB企业新进入全球前40,其中有5家中国本土企业,占比达50% 。

快速增长:个性化优势带来核心竞争力

全球PCB产业持续向中国大陆转移,大陆则以珠三角、长三角为重心。

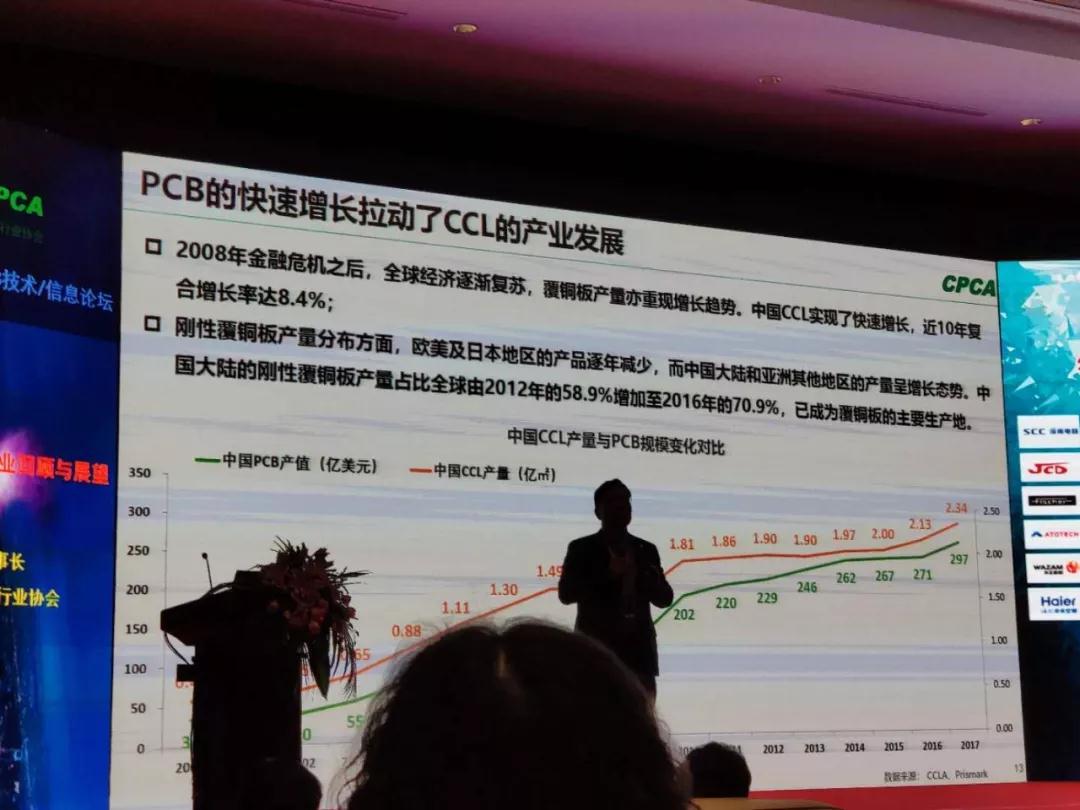

PCB的快速增长拉动了CCL的产业发展

2008年金融危机后,全球经济逐渐复苏,覆铜板产量亦重现增长趋势,中国CCL实现了快速增长,近十年复合增长率达8.4%;

刚性覆铜板产量分布方面,欧美及日本地区的产品逐年减少,而中国大陆和亚洲其他地区的产量呈增长态势。中国大陆的刚性覆铜板产量占比全球由2012年的58.9%增加至2016年的70.9%,已成为覆铜板的主要产地。

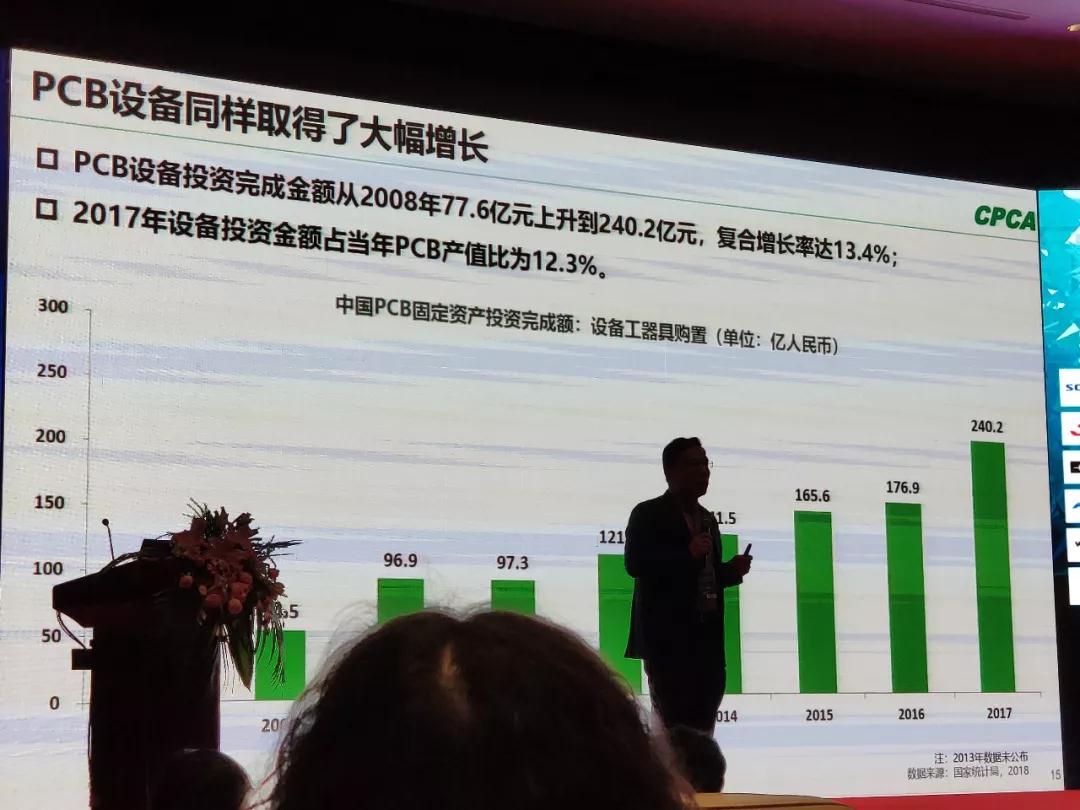

PCB设备同样取得了大幅增长

PCB设备投资完成金额从2008年的77.6亿元上升到240.2亿元,复合增长率达到13.4%;

2017年设备投资金额占当年PCB产值比为12.3%。

中国PCB制造实现快速崛起,已成为全球最大的PCB生产基地。

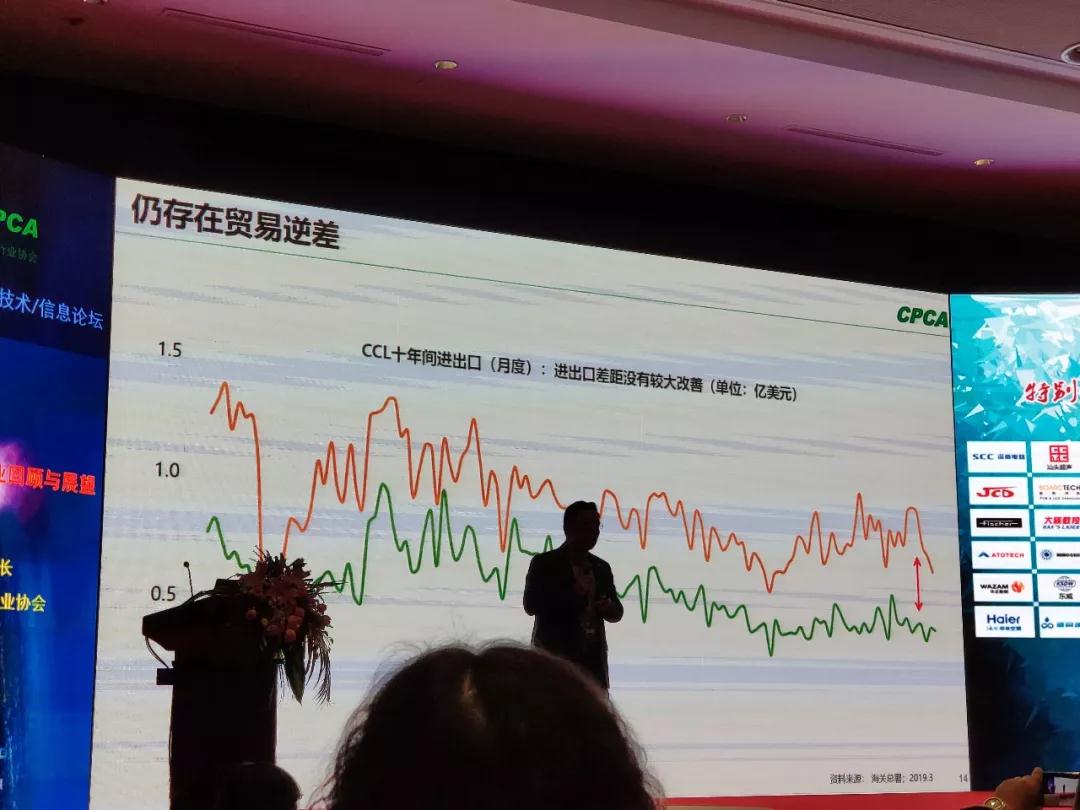

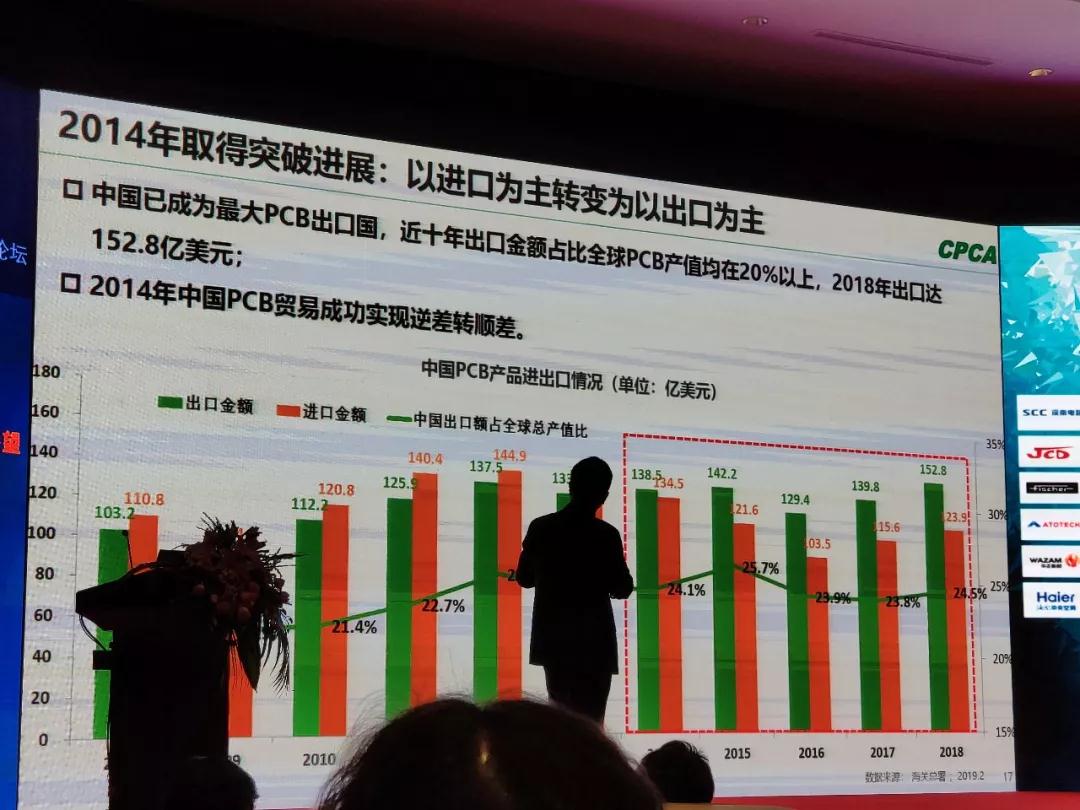

2014年取得突破进展,以进口转为出口为主

中国已成为最大PCB出口,近十年出口金额占比全球PCB产值均在20%以上,2018年出口达152.8亿美元;

2014年中国PCB贸易成功实现逆差转顺差。

十年资本路:在持续奋斗中得到资本市场认可

由理事长也告诫资本家朋友,应当追求企业的长远发展,不要太在乎短期利益,而要考虑长远影响,希望业界同仁把握好。

十年内,共有35家企业A股上市:制造21家,材料11家,设备3家;其中,共有2家台资企业成功在A股上市;资本市场形成独立板块。

十年资本路:业内企业已掌握多样化融资手段

PCB累计融资近600亿元,其中90%在十年内完成。

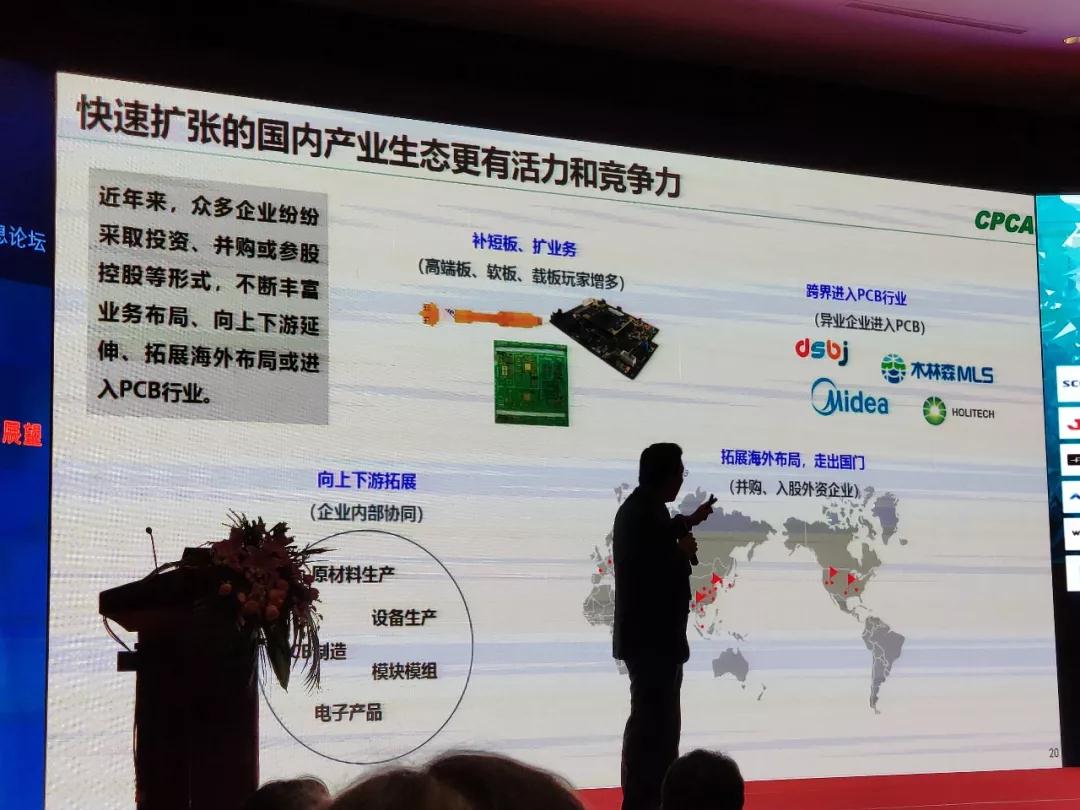

快速扩张的国内生态更有活力和竞争力

近年来,众多企业纷纷采取投资、并购或参股控股等形式,不断丰富业务布局,向上下游延伸、拓展海外布局或进入PCB行业。

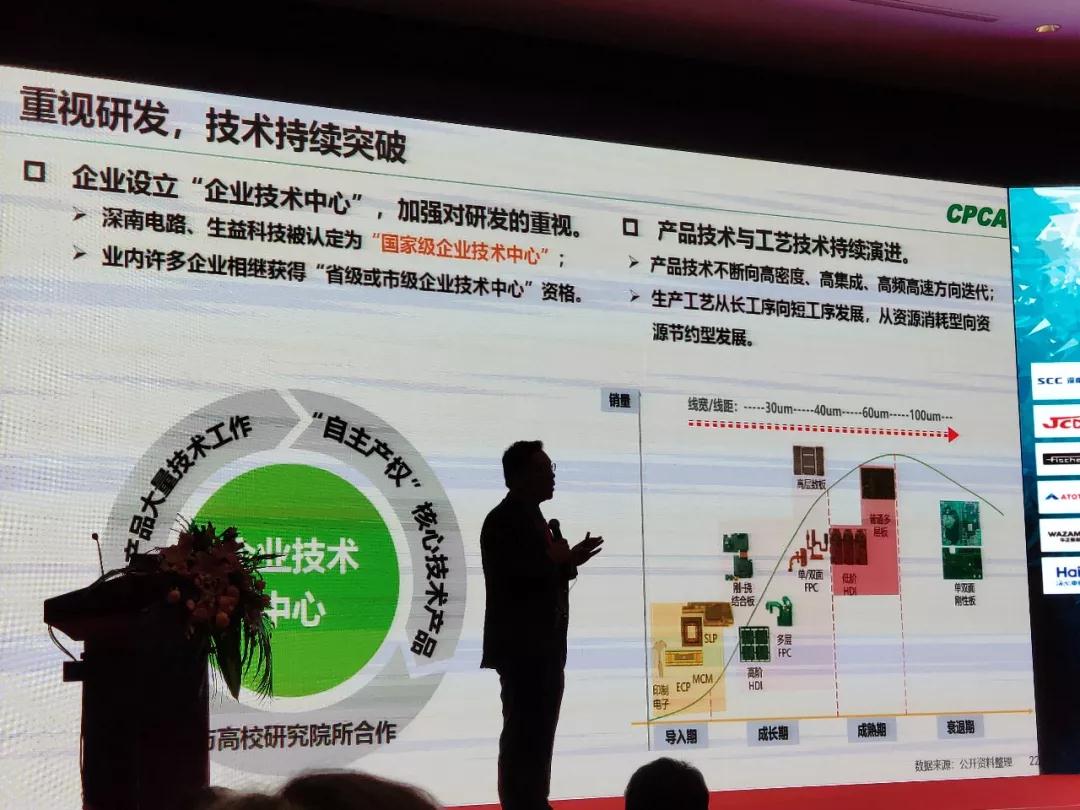

重视研发,技术持续突破

企业设立“企业技术中心”,加强对研发的重视

深南电路、生益科技被认定为“国家级企业技术中心”;

业内许多企业相继获得“省级或市级企业技术中心”资格。

产品技术与工艺技术持续演进

产品技术不断向高密度、高集成、高频高速方向迭代;

生产工艺从长工序向短工序发展,从资源消耗性向资源节约型发展。

呼唤效率:运营能力不断升级

从传统的大量手工操作逐渐普及自动化生产,再到今天智能制造的推广,企业效率快速提升:提升人效,较少缺陷,缩短生产周期,降低生产成本,为企业注入更强的竞争力。

权重升级,环保问题备受重视

向污染宣战:国务院实施大气、水、土壤污染防治三大行动计划,环保意识不断加强。

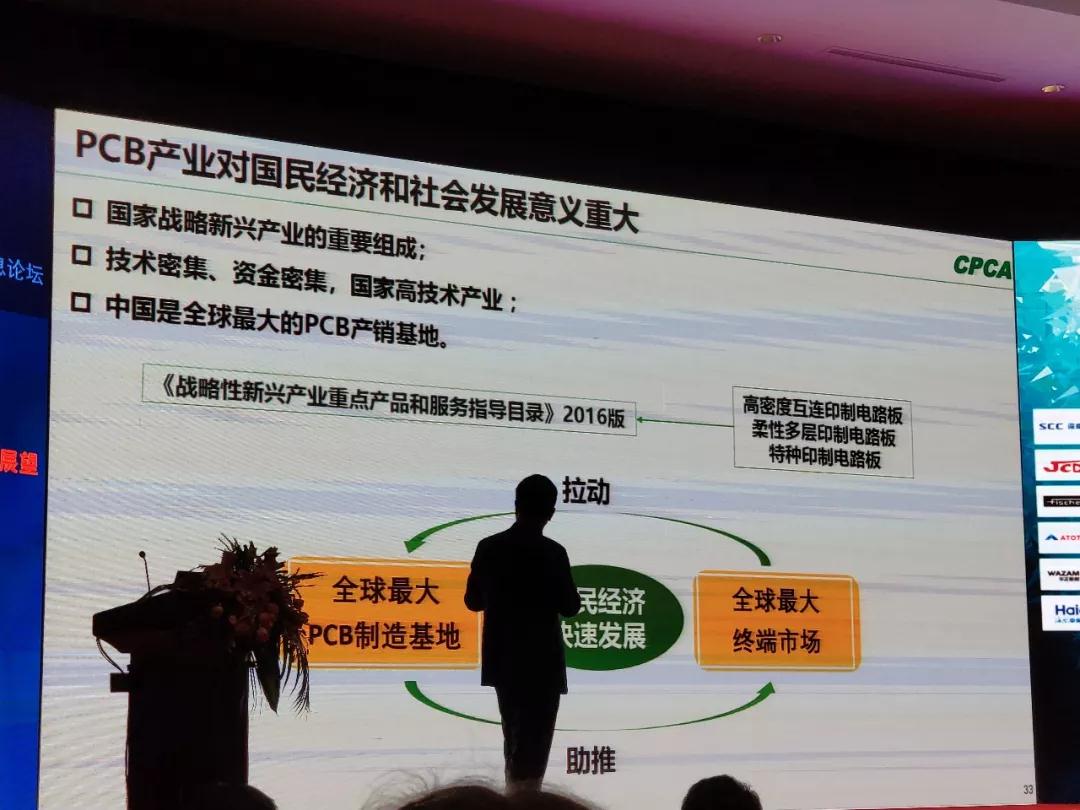

PCB产业对国民经济和社会发展意义重大

国家新兴战略产业的重要组成;

技术密集、资金密集、国家高技术产业;

中国是全球最大的PCB产销地。

2018~2028——黄金十年?

能否复制过去发展模式,再塑未来?

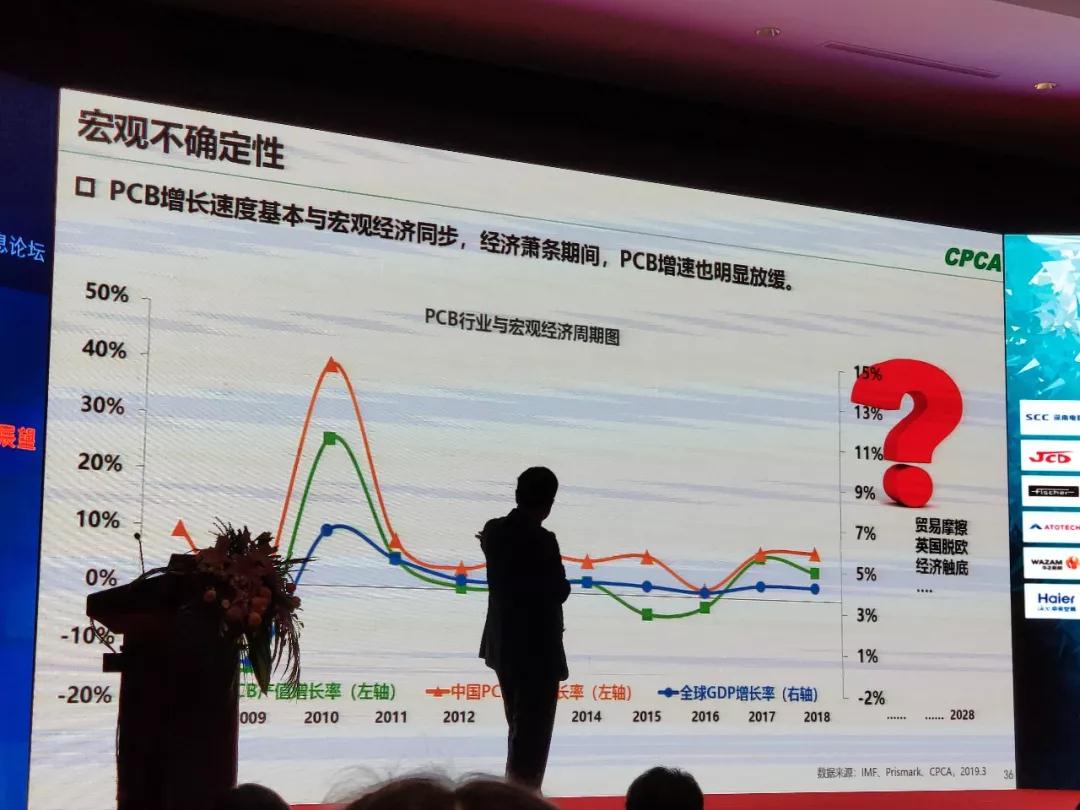

宏观不确定性

PCB增长速度基本与宏观经济同步。经济萧条期间,PCB增速也明显放缓。

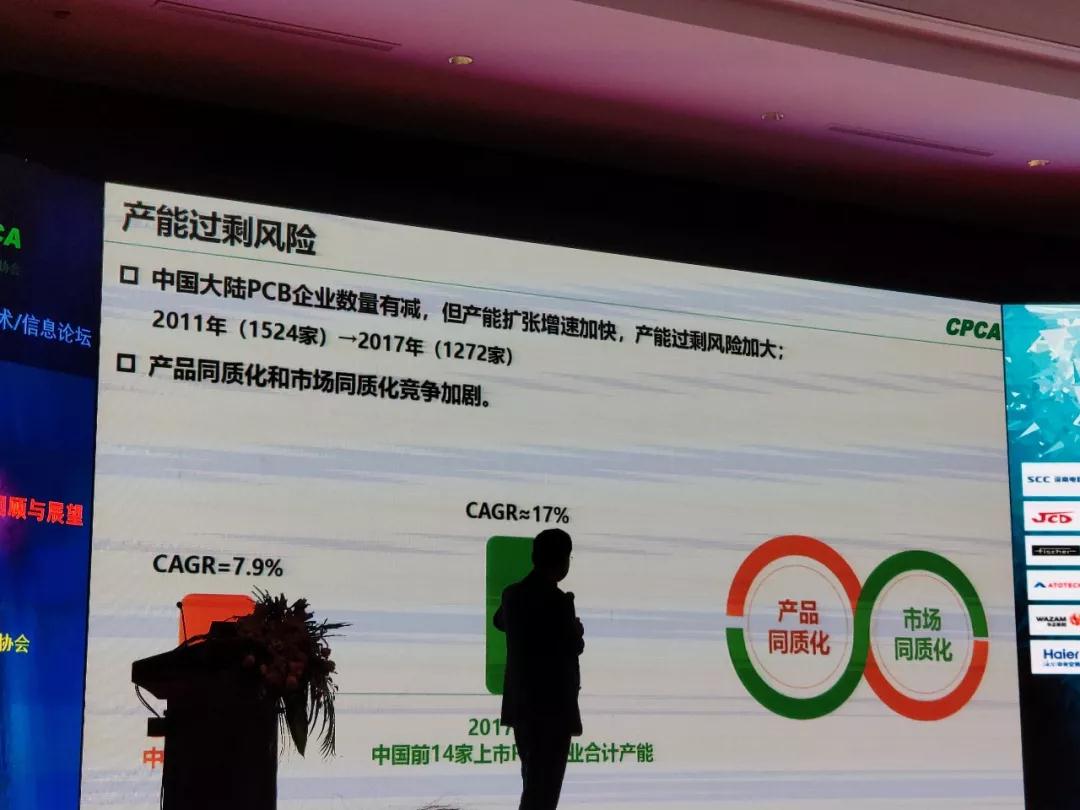

产能过剩风险

中国大陆PCB企业数量有减,但产能扩张增速加快,产能过剩风险加大;2011年(1524家)→2017年(1272家)

产品同质化和市场同质化竞争加剧。

产业颠覆

不同行业的兴衰交替,传导影响PCB产业:如智能终端向柔性可折叠终端迭代,数码相机逐渐被手机照相所取代等。

印刷电子、SiP等创新技术不断发展,部分领域已经对PCB产品形成替代,产业颠覆风险加大。

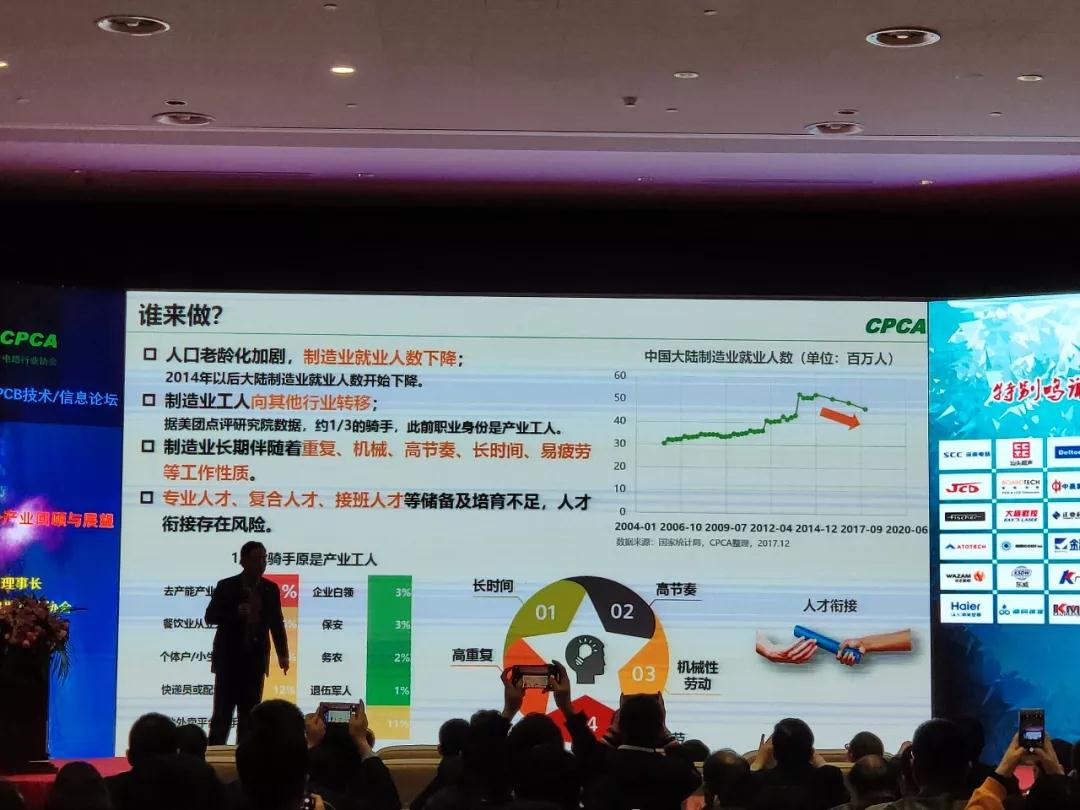

谁来做?

人口老龄化加剧,制造业就业人数下降:2014年以后大陆制造业就业人数开始下降。

制造业工人向其他行业转移:据美团点评研究院数据,约1/3的骑手此前身份是产业工人。

制造业长期伴随着重复、机械、高节奏、长时间、易疲劳等工作性质。

专业人才、复合人才、接班人才等储备及培育不足,人才衔接存在风险。

找平衡点

PCB产业的发展需要妥善处理与各利益相关方之间的关系,寻找动态平衡点。

产业往哪里去?

中国:PCB产业加速向中西部地区转移,基于自然资源等条件限制,主要仍分布在胡焕庸线以东;

全球:终端制造业逐渐向东南亚等低劳动成本区域聚集,PCB产业可能想东南亚区域迁移。

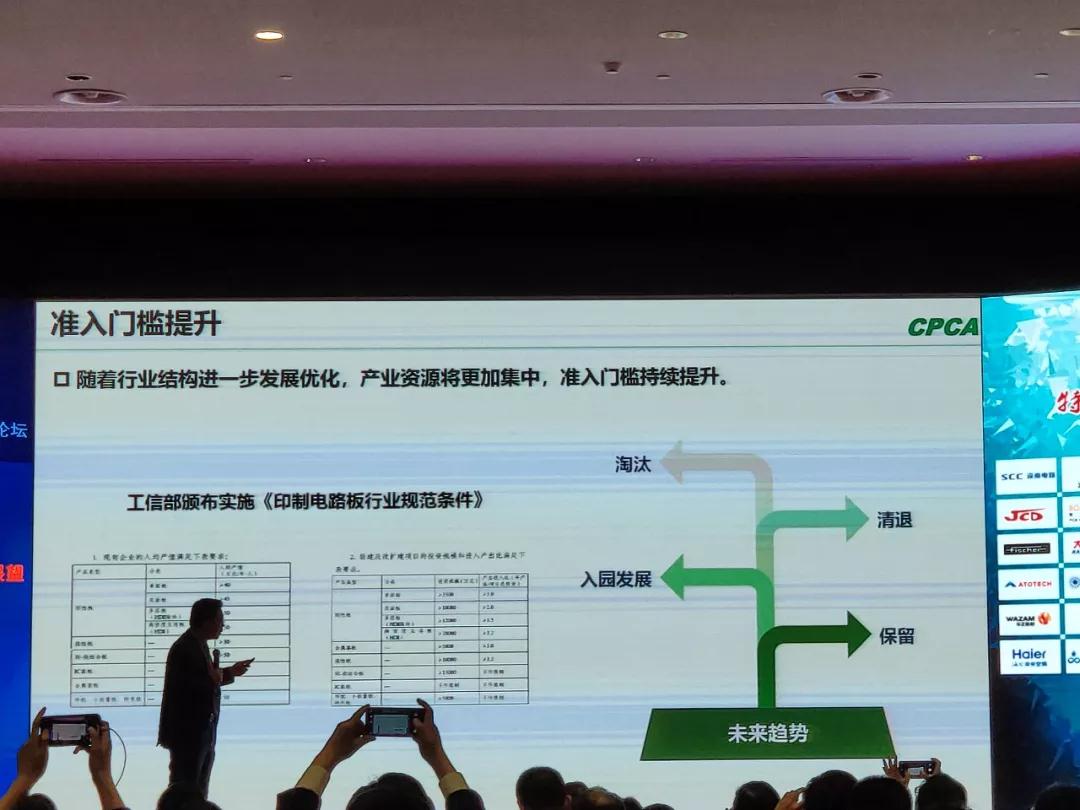

准入门槛提升

随着行业结构进一步发展优化,产业资源将更加集中,准入门槛持续提升。

对策:个性化

坚持差异化发展战略,充分发挥企业个性特色:坚持差异化发展,体现企业特色,创造被全行业和顾客都视为独特的产品、服务及企业形象,紧密联系市场,创新突破,在产品同质化竞争中聚焦新的市场载体。

对策:智能工厂

全面推进智能工厂建设,提高全员劳动生产率:劳动力成本上升,原材料价格上涨,企业盈利难度不断加大,成本管控优化,效率提升需求迫切。

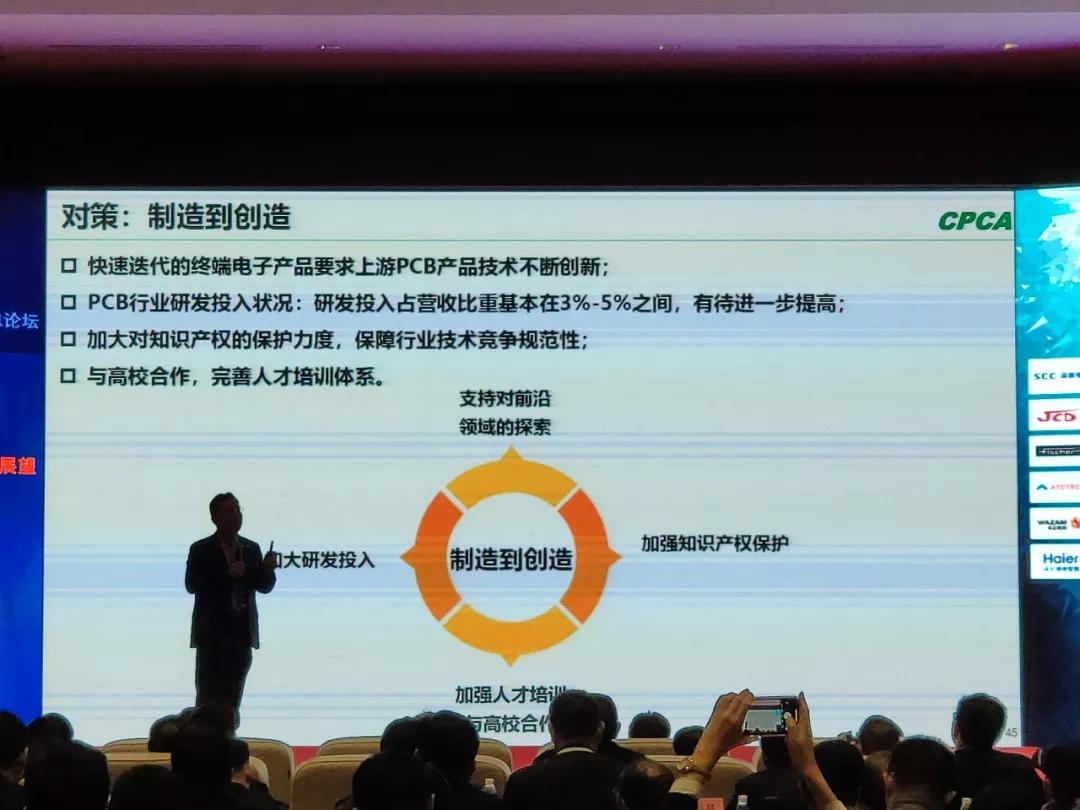

对策:制造到智造

快速迭代的终端电子产品要求上游PCB产品技术不断创新;

PCB行业研发投入情况:研发投入占营收比重基本在3%~5%之间,有待进一步提高;

加大对知识产权的保护力度,保障行业技术竞争规范性;

与高校合作,完善人才培训体系。

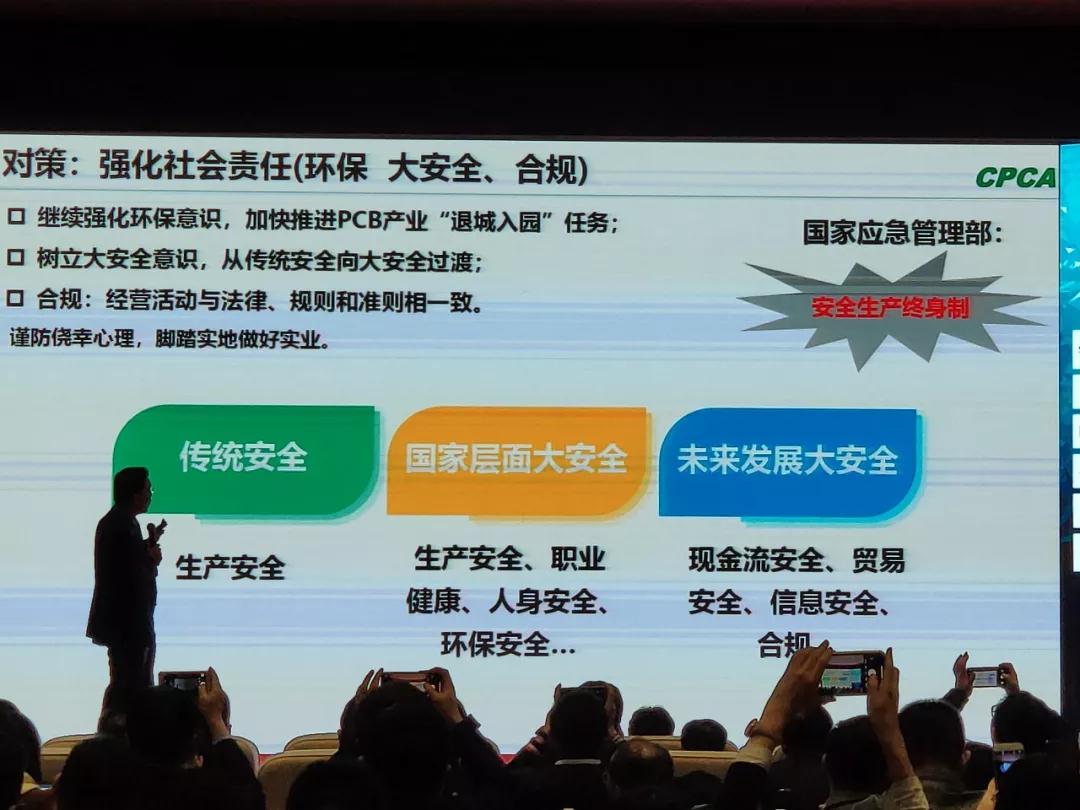

对策:强化社会责任(环保、大安全、合规)

继续强化环保意识,加快推进PCB产业“退城入园”任务;

树立大安全意识,从传统产业向大安全过渡;

合规:经营活动与准则相一致。

谨防侥幸心理,脚踏实地做好实业。

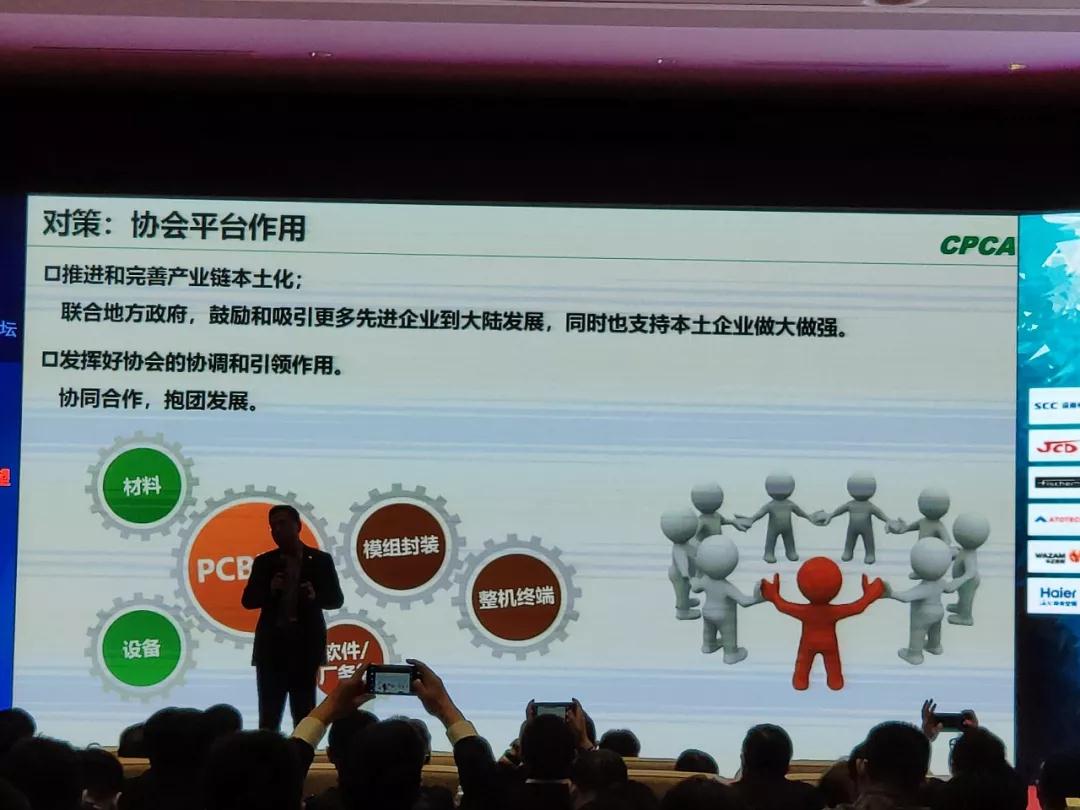

对策:协会平台作用

由理事长指出,在行业发展过程中,行业协会的也做出了一些贡献。2017年更名,这也是为未来的发展考虑;2017年会馆迁移,今年展会突破五万平方米。2019年与HKPCA合作共同举办国际电子电路(上海)展览会,希望通过行业协会的合作,更好为行业服务。

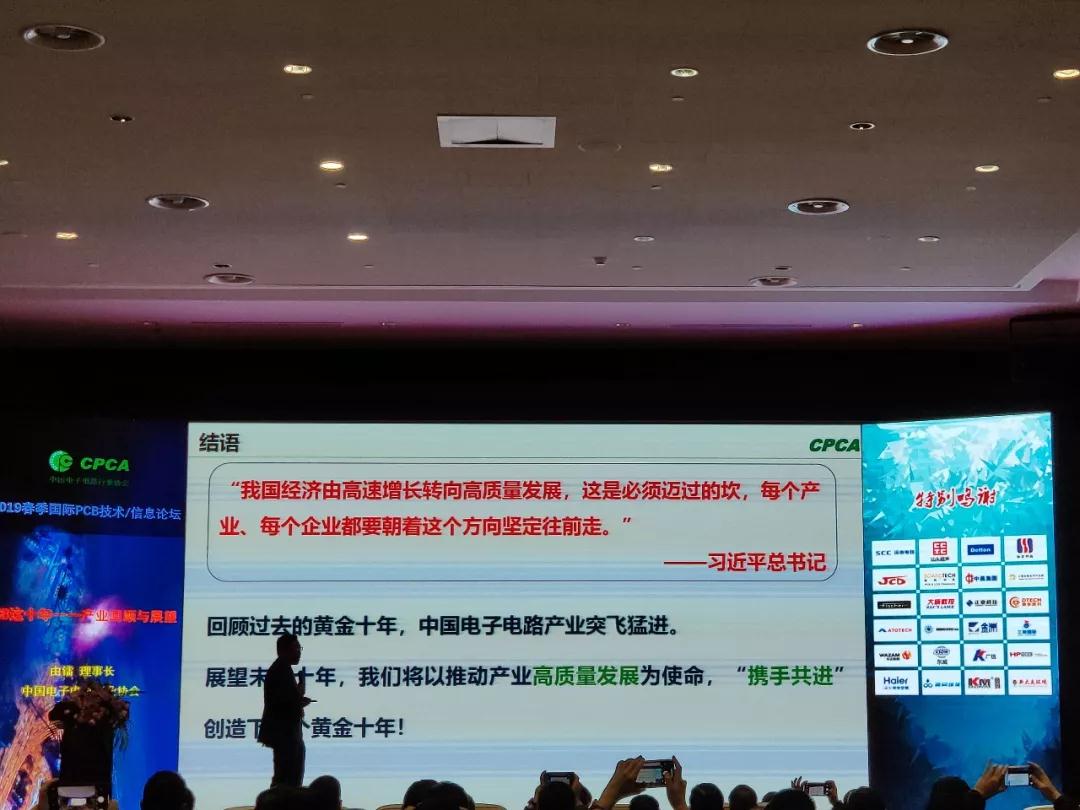

最后,由理事长表示,回顾过去的黄金十年,中国电子电路产业突飞猛进。展望未来十年,我们将以推动产业高质量发展为使命,携手共进创造下一个黄金十年!

|

|

|

|||

版权所有©广东省电路板行业协会/深圳市线路板行业协会

深圳市光明区凤凰街道东坑社区科能路(南延伸段)808号崇达大厦1501 邮编:518107

电话:0755-86605586/26054733 传真:0755-26054933 E-mail:lucy@spca.org.cn

行业协会服务投诉电话:0755-26054733 投诉邮箱:lucy@spca.org.cn

ICP备案编号:粤ICP备10072500号