多层板、载板盈利状况不佳,台PCB企业转向价值量更高的领域

(一)大陆PCB行业崛起迅速,台湾同行亦不可小觑

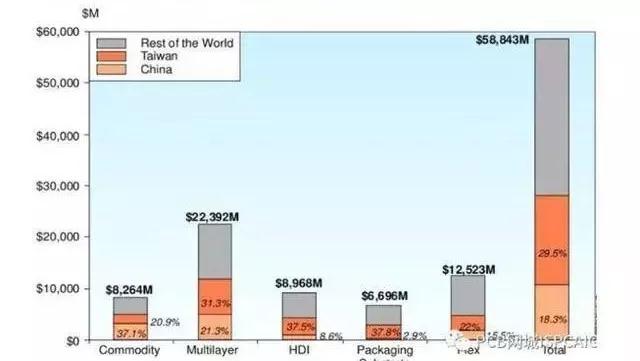

过去二十年间,全球PCB产业不断向台湾、中国大陆转移,这两个地区的合计产值占比从2000年的19%到2017年65%(外资厂在中国设厂的产出也计算在中国大陆的整体产值中),大陆本土厂商的产值占比也从2000年的不到5%提升到2017年的超过20%。按电路板种类细分,产值占比如下:

多层板产值,我国台湾占比31%,大陆占比约21%。

FPC和刚挠结合板产值,我国台湾占22%,中国大陆占15%。

HDI产值,我国台湾占比38%,大陆占比9%。

封装载板产值,我国台湾占比38%,大陆占比2%。

全球各地在各个档次PCB产品中的产值占比

(二)台湾硬板位于向下拐点,软板仍有竞争力

总产值上,台湾PCB总产值(包括台湾企业在大陆以外地区产值)从2008年的520亿人民币增长到2017年1273亿人民币,复合增速10.5%。受全球经济危机余波未平影响,2009年总产值同比减少-16.2%,2010年由于手机平板等终端的销量走俏,总产值同比大增68.9%。2012年由于前年泰国水灾、日本地震,大量日资厂订单转向台资,带来总产值同比增长20.5%,从2013年(1058亿人民币,同比+7.6%)开始,增速逐步下滑,2016年出现负增长(1150亿人民币,同比-0.8%)。虽然2017年重回增长轨道(1273亿人民币,同比+10.7%,主要系下游市场需求提升,如Apple采用MSAP新制程主板导致价值量提升,虚拟货币挖矿机新增需求等),但整体处于向下的拐点。

硬板包括多层板和载板,其产值占台湾总产值的约70%,其变化趋势和因素与总产值基本吻合。2017年硬板总产值937亿元人民币,2008年-2017年复合增速7.4%,2009年产值同比下滑-16.9%,2010年产值同比大幅反弹71.0%,2011年开始硬板产值增速逐步回落,2015年出现负增长,2016年基本持平,2017年有所反弹。可以看出,硬板产值处于向下的拐点,台湾PCB的增长乏力是由产值占比较高的硬板带动的,而全球的硬板需求是在稳定增长的,因此中国的硬板厂(尤其是多层板)大有机会。

软板总体情况相对较好,其产值占总产值约25%-30%,从2008年的27亿人民币提升到2017年的337亿人民币,复合增速约32.4%,增长较快主要是因为,软板在智能手机、PC、汽车、可穿戴、其他消费电子中的渗透率提升导致市场需求增强,而美日软板厂逐渐退出市场、韩国厂扩张慢,台资软板厂市场份额不断提升。其中2012年软板产值同比大增287%主要系2011年泰国、日本自然灾害导致旗胜、藤仓为代表的软板厂生产大幅受影响,订单向台资厂转移。可以看出,台湾软板产值增速有所波动,2016年产值下滑主要系智能手机需求萎缩,但台湾软板产值总体仍处于增长通道,未来总体增速会逐渐放缓,但臻鼎、台郡、嘉联益等头部厂商将继续保持2-3年的较强竞争力。

从占比来看,台湾PCB总产值中,硬板的占比逐渐下滑,从2008年的95%下降到2017年的74%;软板占比逐渐提升,从2008年的5%提升到2017年26%。可见台湾PCB的结构正在发生变化,中低端的硬板在退出,原因是竞争力不如中国大陆厂商,软板占比在提升,因为台湾软板厂在客户资源、供应链完备性、技术(非核心因素)上尚有优势。

2008-2017年台湾软板、硬板产值占比变化

如果把台资企业的产值(包括在外地设厂)进一步拆分成单双面板、4层以上多层板、HDI、软板、软硬结合板、封装板、射频板、导热基板来分析,我们可以得出下列结论:

从产值来看,软板的产值复合增速是最快的。其次是单双面板产值从2008年的31.2亿元提升到2016年的116.1亿元,复合增速约17.9%;软硬结合板和导热基板总量相对少,复合增速约14.5%和17%;多层板和HDI复合增速为9.9%-7.5%,封装载板复合增速约1.7%。可以看出,相比于10%的台企PCB总体产值复合增速,软板、单双面板、软硬结合板、导热基板是拉动增长的细分品类,封装载板、多层板和HDI是拖累增长的品类。

从产值占比来看,单双面板的占比从6%提升到10%,软板的占比从9%提升到23%,软硬板占比从1%提升到2%,多层板的占比从35%下降到33%,HDI的占比从21%下降到17%,封装载板占比从27%下降到14%。

可以看出,多层板作为台资企业营业结构的主力,过去十年占比下滑2个pct,保持基本不变(但盈利性大幅滑坡),封装载板占比下滑13个pct,HDI产值下滑4个pct,空出的占比被软板、单双面板、软硬结合板占据等市场总量相对小技术壁垒相对高的品类占据,台资PCB企业过去十年做的主要工作就是,在多层板、载板盈利状况不佳的情况下,逐渐开始转向软板、软硬板、高端HDI、高端单双面板等价值量更高的领域,并且去化一部分前期投放过多的载板产能。

|

|

|

|||

版权所有©广东省电路板行业协会/深圳市线路板行业协会

深圳市光明区凤凰街道东坑社区科能路(南延伸段)808号崇达大厦1501 邮编:518107

电话:0755-86605586/26054733 传真:0755-26054933 E-mail:lucy@spca.org.cn

行业协会服务投诉电话:0755-26054733 投诉邮箱:lucy@spca.org.cn

ICP备案编号:粤ICP备10072500号