2017年全球刚性覆铜板市场总结及其未来发展

本文稿件由《印制电路资讯》独家发布,欢迎转载或节录,但必须保留作者及出处。

2017年,全球经济延续复苏态势,通胀总体温和,是全球经济近10年来增速最高的一年。美国经济复苏态势强劲,加息、缩表、税改等措施刺激国内经济;欧元区经济继续改善,各经济体普遍表现出较强增长,内需尤其是投资成为经济复苏的主要动力;英国经济总体稳定,通胀压力加大,退欧安排及影响仍有不确定性;日本经济借力于全球回暖和刺激政策,呈现温和复苏,外需形势趋于好转,国内失业率持续下降,但仍面临内生增长不足的挑战。在全球经济整体复苏的大背景下,中国经济保持了稳定增长。

2017年作为供给侧结构性改革的深化之年,“三去一降一补”取得实实在在的成效,钢铁、煤炭去产能年度目标超额完成,商品房待售面积、企业负债率保持下降,全年减税降费超万亿元。同时,经济结构日益优化,新型服务业对经济增长的推动作用明显,各领域涌现“新动能”。电子行业在面对上游原材料涨价和日益加严的环保风暴的同时,在全球经济环境全面复苏的背景下,得益于高端智能手机和汽车电子较为旺盛的需求以及5G基础设施建设预期、OLED应用、“虚拟货币挖矿机”等需求的拉动,2017年全球PCB产值增长较快。2017年全球经济和电子工业整体复苏,环境和形势虽较去年有所改善,但市场形势仍然跌宕起伏,危机与挑战并存。

2018年3月,Prismark公司姜旭高博士在上海CPCA春季论坛会上做了《全球PCB市场的挑战与展望》的演讲,该公司的统计结果表明,2017年全球PCB总产值588.43亿美元,相对于2016年PCB总产值542.07亿美元,增长了8.6%。而对于线路板的主要原材料——刚性覆铜板而言,2017年全球刚性覆铜板市场,由2016年的101.89亿美元,增加到2017年的121.39亿美元,年增长率为19.1%。以下主要依据2018年6月Prismark公司发布的刚性覆铜板市场数据进行分析。

一、2017年全球刚性覆铜板市场概述

与2016年相比,2017年的单/双面线路板产值增加3.4%,多层板产值增加6.3%,HDI板产值增加16.7%,封装基板从2011年开始一路往下走就没停过,原以为可能会拖到2018年、2019年,结果没想到跑出个比特币,瞬间拉上去了,所以封装基板产值增加1.9%,让人很意外,封装基板一方面是市场需求影响,另一方面产品技术的改变;同时挠性线路板产值增加14.9%。增幅最大的是HDI板,增幅最小的是封装基板,2017年全球不同种类PCB增长率见表1。

与全球线路板市场相适应,2017年各种类刚性覆铜板产值及增长率如表2所示。全球刚性覆铜板市场规模(总产值包括半固化片产值)为121.39亿美元,比2016年全球刚性覆铜板市场总值101.89亿美元增长19.1%!其中特殊树脂基覆铜板(封装基板和高速/高频板等)增长16.4%;复合基板增长21.8%;无卤型FR-4年增长率24.7%;纸基板增长14.9%;高Tg型FR-4增长3.1%。除高Tg型FR-4以外,所有品种的刚性覆铜板的增长率均超过两位数,这是2017年全球刚性覆铜板市场变化的最大特点。

二、2017年全球刚性覆铜板排行榜

Prismark公司分别调查统计了不同公司在2017年刚性覆铜板的产值的排名,从表3中更可以清晰地看出2014~2017年全球刚性覆铜板公司排名的变化情况。建滔化工集团以16.65亿美元继续排名全球第一,占全球份额为14%;生益科技以15.15亿美元排名全球第二;南亚塑胶以14.72亿美元排名全球第三;松下电工以9.45亿美元排名全球第四;台光电子以7.40亿美元排名全球第五;联茂电子以6.96亿美元排名全球第六;金安国纪以5.33亿美元排名全球第七。同时,中国大陆覆铜板企业金安国纪和南亚新材料科技、浙江华正均已继续进入排行榜。

三、2017年全球刚性覆铜板分布

2017年全球刚性覆铜板按产值统计为121.39亿美元(包括半固化片),亚洲总共115.97亿美元,其中中国大陆80.37亿美元,日本5.74亿美元,亚洲其它占29.86亿美元。

从表4可以看出,中国大陆2017年刚性覆铜板的产值增加了21.5%,其面积增加了8.6%。其中,2017年全球各国家/地区刚性覆铜板产量(以面积计)及增长率,见表5。

近几年统计资料表明,与PCB产业相似,覆铜板产业已毫无疑义成为亚洲产业。2017年全球刚性覆铜板按面积统计为6.243亿平方米,整个亚洲6.069亿平方米,占97.2%。中国大陆4.455亿平方米,中国台湾0.533亿平方米,韩国0.396亿平方米,日本0.204亿平方米,见表5。

四、2017年无卤覆铜板市场和特殊覆铜板市场

4.1 2017年无卤覆铜板市场

四溴双酚A在燃烧的情况下是否会产生二恶英这种剧毒物质,多年来一直处在争论之中。但自2008年年初以来,在国际大厂的无卤时间表的推动下,电子行业要求无卤的呼声更加强劲,绿色和平组织在不断推出新的绿色电子排名。2009年的金融海啸使得成本很贵的无卤化延迟了一年。在2010年10月22日欧盟会议上,通过了原来RoHS指令限制使用的四种有害物质扩大到十四种,扩大限制使用的物质中包括含溴物。各大品牌商所标榜宣示绿色制造无卤化的时间表,在2017年继续得到进一步发展。

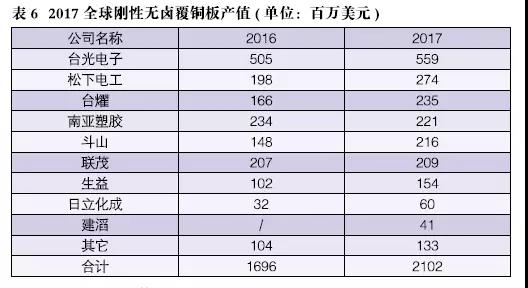

2017年无卤板材与半固化片(注意:只包括无卤FR4,不包括无卤特殊覆铜板)市场21.02亿美元,与2016年无卤板材与半固化片的16.86亿美元相比,年增长率24.7%。

详见图1和表6。从图1可知2016年~2017年全球无卤板产值,2017年,无卤板产值占总产值121.39亿美元的17.3%,与2016年相比略有增长。经过多年努力,台光电子无卤板业绩表现很亮丽,已经稳居全球无卤板第一。主要的无卤终端产品如下:消费电子、手机、笔记本电脑。最近,全球电子产品公司对无卤板材的要求变得很强烈,苹果要求采用无卤线路板。

4.2 2017年特殊覆铜板市场

特殊覆铜板主要是高速/高频板和封装基板,包括:BT/环氧玻璃纤维布板、改性FR-4(低CTE和低Dk/Df)、PPO改性环氧板、类BT板、PTFE板、碳氢化合物板、PI/玻璃纤维布板。特殊覆铜板应用领域:IC载板、高速数字、射频无线(RF wireless)、太空、测试。

2017年全球特殊覆铜板(包括少量的其它品种覆铜板)产值为22.49亿美元,比2016年增加16.4%,见表7,主要特殊覆铜板供应商及其产品见表8。

特殊覆铜板基本为海外企业所垄断,该领域主要生产厂家:罗杰斯/雅龙、三菱瓦斯、日立化成、Isola、Park Electrochemical、松下电工、斗山电子、泰康利、南亚塑胶、生益科技、台燿科技等。松下电工2018年1月推出的R-5575具有高导热、低传输损耗、无卤特性,是特殊覆铜板的代表产品。同时,松下电工从2018年6月起开始量产R-G545L/R-G545E,这款产品将为处理高速、大容量数据的半导体元器件的稳定驱动做出贡献。

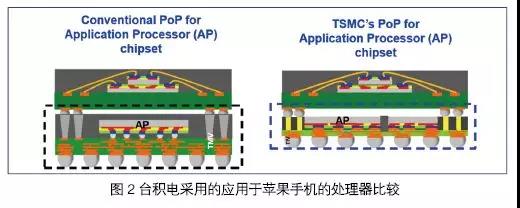

2016年推向市场的Apple新款智能手机(iPhone7)的处理器中在全球率先采用了无封装基板的FOWLP封装形式。这种被称为“最先进封装”的形式运用了FOWLP(Fan Out Wafer Level Package,扇出型晶圆级封装)技术。FOWLP的一大结构特征是,半导体芯片没有像原有的“倒芯片封装BGA(FC-BGA)”那样通过焊料与IC封装基板相接合,而是实现了“无封装基板”的封装形式。它具有封装体的薄型化、封装翘曲减少、制造低成本的优点。FOWLP不只是单纯的实现封装薄型化,它问世的更重要的意义,是它的出现成为了半导体封装技术发展的一大转折点。同时,也影响着IC封装基板市场需求量的下滑。

作为智能手机业翘楚的苹果公司,一直秉承着“偏执”的美学追求,从外观到内在不断苛求。2016年苹果发布最新一代iPhone 7,机身比上一代又薄了0.8mm,其“心脏”A10处理器采用了新的封装技术,在性能翻倍的基础上,比上一代A9更超薄。据苹果介绍,A10处理器容纳了33亿晶体管,采用了台积电的整合扇出晶圆级封装(Integrated Fan-Out Water Level Packaging 简称:InFO-WLP)技术,该技术是在Fan-Out(扇出型封装)的基础上由台积电自行研发,并通过了苹果公司的认证,在保证良品率上,让芯片的厚度减低20%,效能提升20%,散热效果提升10%。台积电采用的应用于苹果手机iPhone 7的处理器比较见图2,已不采用封装基板。2018年是类载板的发展元年,对于这一新动向的发展趋势,为IC封装基板配套生产覆铜板的企业应有更进一步密切的关注。

五、全球刚性覆铜板未来5年发展预测

汽车电子、绿色基站等电子终端的兴起等都将对PCB产生强大的拉动作用,促进PCB行业的增长。Prismark在2018年3月的报告中预测未来5年,HDI板将保持优先的复合增长率,其他品种线路板也有较大的增长,见表9。亚洲将进一步成为全球线路板的主产区,中国大陆将占据全球半壁江山,见表10。今年第一季度,我国大陆地区覆铜板进出口比去年同期都有所增长,出口量比上年同期增加3.72%、进口量比上年同期增加9.81%,详见表11。

毫无疑问,覆铜板作为线路板主要的原材料,其国家/地区分布也将遵循这个规律。总体而言,2018年后,未来几年内全球刚性覆铜板市场前景还是乐观的,除中国大陆和日本的亚洲其他地方的覆铜板市场值得关注。

六、结束语

我们整个国家已经进入新的时代,电子电路行业也一样。不止是十九大报告当中提到制造强国、先进制造业、物联网、大数据等行业,只要是跟电有关,就一定会和我们有关。包括今年的两会政府工作报告也是提到了先进制造、物联网,这些方面对于我们都是机会。我们看到,下一个风口是5G和智能工厂。5G的高密度、高速高频化将会为线路板行业带来新的潜力。智能工厂已经在不少企业践行。到2020年,基本上能够看到初步成形的智能化或高度自动化的企业,这看起来是未来发展的一个趋势。当然,2018年以来不稳定的国际局势也是一个不可忽略的因素。

2018年,印制电路板原材料涨价和环保问题将继续成为行业热点,但总体而言,中国大陆的印制电路板产业的发展前景还是乐观的。世界覆铜板产业已经历了七十年左右的发展历史。这是一个不断创新、不断追求的历程。作为PCB的重要基板材料,它的进步发展,时时受到电子整机产品、半导体制造技术、电子安装技术、印制电路板制造技术的革新发展所驱动。这也使得这项含有高新的多学科交叉的覆铜板工艺技术,得到不断的进步和发展。全球半导体和PCB的市场发展具有相当的一致性。

如需转载本文,请联系GPCA/SPCA。

电话:26054733-14

邮箱:szpca@126.com

|

|

|

|||

版权所有©广东省电路板行业协会/深圳市线路板行业协会

深圳市光明区凤凰街道东坑社区科能路(南延伸段)808号崇达大厦1501 邮编:518107

电话:0755-86605586/26054733 传真:0755-26054933 E-mail:lucy@spca.org.cn

行业协会服务投诉电话:0755-26054733 投诉邮箱:lucy@spca.org.cn

ICP备案编号:粤ICP备10072500号