景旺电子:全面布局谋长远 进口替代展雄风

2017年,景旺电子实现营业收入41.9亿元,同比增长27.68%;归属于上市公司股东的净利润6.60亿元,同比增长22.75%。在Prismark公布的2017年PCB产值全球40强排行榜中,排28位。

新增产能能否顺利消化

2014-2017年,景旺电子刚性板产量年均复合增速约为20.53%,而2020年江西二期建成后,刚性板产能为550万平,2016-2020年刚性板产能复合增速为17.76%,小于2014-2017年产量的复合增速,刚性板产能处于紧缺状态。2017年,景旺电子将约20万平的刚性板进行了外协加工才勉强满足客户的需求。

景旺电子2014-2017年刚性板产能利用率85%、89%、99%、100%(部分外协),处于紧缺状态。2014-2017年刚性板产销率均接近100%,基本处于满产满销的状态。

可以看出,景旺电子刚性板产销旺盛,而且新增产能对原有产能冲击小于往年产量增速,新产能规模适宜,其投放有利于缓解产能紧缺的压力,扩大营收规模。

PCB公司产品销售走俏依靠的是产品品质和服务水平,景旺依靠自身优势已积累的国内外知名的优质客户包括天马、信利集团、维沃(vivo)、海拉、华为、中兴、冠捷、霍尼韦尔、亚旭、罗技、ICAPE、POWER-ON等。

与客户建立长期战略合作关系、着力提高单一客户中的订单份额,是PCB公司业绩可持续增长的关键,景旺通过积极配合客户新产品试样等多种方式,主动服务,增强客户粘性,来增加原有客户对公司新增产能产品的采购。

2014年-2017年Q3,江西景旺一期项目提供制造服务的客户数量和营业收入在逐步提升。

目前,江西景旺一期项目服务的主要客户包括冠捷、海康威视、上海剑桥科技股份有限公司、 光宝(LITE-ON)、罗技和亚旭等,均系业内知名的电子产品制造商,对印制电路板的需求量较大, 江西景旺一期项目现有产能已难以满足客户日益增长的需求。

目前景旺在该等现有客户的PCB采购金额中所占比重小,普遍不超过10%,该等客户的潜在订单富余空间大,未来景旺凭借在品质、交期等方面的优势,有望拿到更大的订单份额。

项目建设过程中,公司已提前储备了部分订单资源,并通过外协加工的方式生产,2017年公司全制程外协加工的订单面积约为20万平米,后续募投项目投产后再将订单交由江西景旺生产。 另一方面,江西景旺已为二期项目储备20多个新认证客户,并导入了客户多个新料号产品,目前这些客户的产品因公司产能瓶颈尚未转化为大批量订单,是二期项目的产能消化的重要业务资源储备。

ROE、利润率比同行高的原因

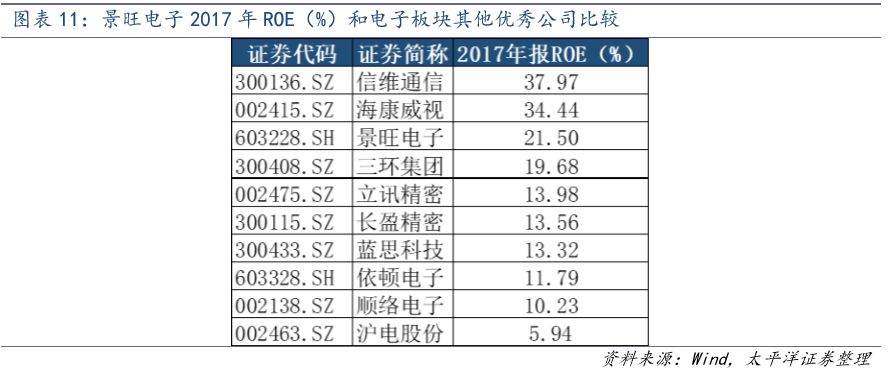

在整个A股PCB产业链公司中,景旺的ROE排在第四位,仅次于金安国纪(27%)、大族激光(27%)、明阳电路(24%)。

在与电子板块其他优秀公司的比较中,景旺的ROE也仅次于信维通信、海康威视,可见景旺电子的净资产收益率除了高于同行,也高于电子板块大部分公司(实际上,在SW电子板块的227家公司中,景旺2017年的ROE排名第19)。

景旺的高ROE是个体特征而非行业性特征,因此分析其高ROE的原因有利于更好的把握公司的竞争优势。

景旺电子2017年的净利润排在板块第2位,较高的净利率是公司高ROE的核心因素。分析景旺较高盈利能力的原因,需要深入挖掘和比较景旺高净利率的内在原因。

利润率高低主要跟公司的主营业务成本和费用率高低有关,对于PCB公司,主营业务成本按占比高低可以分为直接材料、制造费用、直接人工。

直接材料包括覆铜板、铜箔、化学药水等;制造费用包括折旧、能源、水等费用;直接人工包括产线上的工人工资等。为了研究各家公司在这几项成本控制的表现好坏,把各项金额除以对应收入的比例作为评价该项成本高低的指标,比例越小成本控制越好。

景旺的业务分为硬板、软板和金属基板三个部分,景旺硬板、景旺软板和景旺金属基分别代表这三个部分,公司总体代表景旺三个业务合并起来的数据。

关于对比样本的选取,公司A-F都是A股上市的PCB公司中最优秀的几家硬板厂商。

可以看出,直接材料方面,景旺金属基和硬板是最节省材料的,软板的直接材料成本稍高是因为软板的元器件采购成本较高,即使如此景旺的总体直接材料成本还是最低的之一,因为直接材料是三项中占成本最高的一块,因此该项成本的管控优势是景旺利润率较高的主要原因之一。

直接人工方面,景旺硬板、景旺金属基直接人工成本的管控位于行业中上水平,景旺总体位于中下水平,景旺软板的直接人工成本相对较高,这主要是因为软板的制作工序决定其需要更多的人工参与。

制造费用方面,景旺金属基和景旺软板都是最低的之一,景旺硬板和景旺总体处于行业中等水平。

总结来看,景旺的主营业务成本较低,主要原因是其对占比最高的直接材料成本、占比次高的制造费用成本的管控优势,以及对直接人工成本的基本把握。

自动化生产如何实现

从2014年开始,景旺电子花了大量人力物力进行集团数据的梳理,多个工厂数据统一标准、规范,同时投入巨资进行信息系统建设,对供应链、制造、财务进行了流程重整。

2015年开始,信息系统在全集团三个基地(深圳、龙川、江西)全面上线,在设备规划、采购环节,尽可能采用自动化、数字化设备,并逐步与景旺电子的产前工程设计系统连接,实现将客户的资料,经过内部转换安全可靠的直接传递到生产设备。同时,在生产设备上也增加了大量的自动化辅助设备,将原来人工操作环节标准化、自动化,大大提高了生产效率。这些可以认为是江西二期智能工厂的雏形。

在实际推进江西二期智能化工厂的过程中,景旺电子设计人员调研了德国、日本、美国等先进制造企业、自动化设备制造企业和系统化集成企业,根据前期的技术和经验积累,进行了很多非传统PCB制作流程的做法。

在产品线规划上,定位汽车板和小批量板,汽车板生命周期长,更新慢,单价高,订单可持续性强,可提升空间大;小批量板订单分散、价格适中,其他厂商成本管控优势没有景旺强。

在设备整合连线上,采用AGV小车、标准化、网络化设计,实现物料输送路径自动识别、设备协作的无人化,并且引入立体化仓储系统,实行自动仓储物流。

在IT系统建设上,采用实时数据记录和分析,实现提前决策、事先规划、事后追溯(定时存取数据,按产品批次绑定数据,实现产品的可追溯)的效果。

在柔性化生产上,江西二期主要针对高端汽车板(目前以汽车大灯为主)和低端小批量板,同一条产线在设计时其特点配置就可以无缝快速生产不同产品。

在具体的产线设计上,江西二期设备采购需求超过百项,其中定制研发设备占比高,部分设备是独创的,甚至还没有命名。根据上下游产业链公开信息,本次江西二期的设备大部分都是公司自行改造升级得来的。

环保监管趋严对景旺的影响有多大

环保监管趋严对中小厂有挤出效应,对景旺这样的领先厂商来说是利好。

2014年一月政府批复景旺电子江西项目变更,一期生产规模为年产电路板138万m2(多层板120万m2、高密度印刷电路板18万m2)。2016年11月通过竣工环保验收。

2016年8月启动江西二期项目,结合市场需求,决定把82万m2印刷电路板(高密度印制电路板42万m2,柔性板12万m2,金属基板12万m2,多层板16万m2)变更为年产240万m2多层板印刷线路板。

二期项目总投资10亿元,其中环保投资包括废水治理、废气治理、噪声控制及固体废物处理与处置等费用,总费用为2230万元,占总投资的2.23%。

本项目废水处理措施的运行成本主要包括以下几部分:人工费用、水电费用、药剂费用和清洗维护费。其中吨水消耗人工费为0.13元/吨废水,吨水水电耗费用约0.83元/吨废水,吨水药剂费用约7.50元/吨废水,回用系统运行费用约1.00元/吨废水,清洗维护费约0.30 元/吨废水,定期更换膜等费用约 0.50 元/吨废水。则本项目废水处理运行成本约 10.26 元/吨废水。

总结来看,景旺江西项目在设施建设、环保污染物处理能力、废水回用率、投入费用、实际排放量等方面都是符合政府要求的,且有较大的冗余空间。

|

|

|

|||

版权所有©广东省电路板行业协会/深圳市线路板行业协会

深圳市光明区凤凰街道东坑社区科能路(南延伸段)808号崇达大厦1501 邮编:518107

电话:0755-86605586/26054733 传真:0755-26054933 E-mail:lucy@spca.org.cn

行业协会服务投诉电话:0755-26054733 投诉邮箱:lucy@spca.org.cn

ICP备案编号:粤ICP备10072500号